Журнал Стандарт / №06(89) июнь 2010

Не Tier’ом единым

| Олег Синча |

|

Не Tier’ом единым

Глобальные игроки не в силах повлиять на российский рынок IP-транзита. Несмотря на то что весной 2010 года один из 13 мировых провайдеров первого уровня Tata Communications организовал точку присутствия в Москве, цены на международный трафик в столице пока почти не изменились. По мнению участников рынка, в России появятся и другие операторы Tier 1, однако, не имея в стране собственной инфраструктуры, работать они будут преимущественно на корпоративном рынке. Изменить ситуацию сможет лишь глобальный провайдер, который решится построить в России сеть.

В апреле 2010 года об открытии точки присутствия (Point of Presence – PoP) в Москве объявил оператор первого уровня (Tier 1) Tata Communications, штаб-квартира которого находится в Индии. Причем компания вышла на российский рынок с предложением услуги по транзиту операторского трафика. Tata стала уже не первым глобальным игроком уровня Tier 1, который предложил отечественным операторам услугу IP-транзита непосредственно на территории России. Однако пока лишь один из них – TeliaSonera International Carrier – располагает инфраструктурой на российской территории: ВОЛС от Москвы через Петербург до границы с Финляндией. Tata пришла в РФ по каналам, арендованным у TeliaSonera. Управляющий директор по Европе и Африке Tata Communications Клод Сассола отмечает, что московская PoP организована в рамках глобальной стратегии компании, подразумевающей укрепление позиций на развивающихся рынках. Начальник отдела анализа международных рынков ЗАО "Компания ТрансТелеКом" (ТТК) Сергей Шавкунов поясняет, что если такой крупный оператор принял решение о присутствии в России – это означает, что у него есть достаточный объем трафика в нашу страну и организация узла позволит ему оптимизировать эти потоки.

И не только Tata

Более 10 лет назад точки присутствия в Петербурге организовали скандинавские компании Telia и Sonera (в 1990-х они не имели уровня Tier 1), которые затем объединились в TeliaSonera. Кроме того, на российском рынке из операторов первого уровня присутствуют AT&T и Verizon Business, совсем номинально – Global Crossing и Level 3. В то же время на российский рынок транзита трафика пытаются выйти магистральные провайдеры второго уровня (Tier 2).

По словам директора по развитию бизнеса ГК "Синтерра" Олега Матюшенко, российский рынок интересен международным магистральным провайдерам, и, в конце концов, все глобальные игроки будут присутствовать в РФ. Например, вышел на украинский и приценивается к российскому рынку крупный оператор-дискаунтер Cogent Communications, вот-вот на Украине начнет работать Level 3 и ведет переговоры с отечественными операторами Global Crossing.

По данным пресс-службы европейского отделения Cogent Communications, компания надеется выйти на российский рынок уже в ближайшем будущем. "Москва и Петербург – центры деловой активности – крайне привлекательные рынки транзита трафика", – сообщили в европейском офисе компании корреспонденту "Стандарта". Но пока одни операторы рассматривают возможность, другие – создают инфраструктуру. Например, в Москве организовал две точки присутствия (межоператорскую и для корпоративных клиентов) еще один участник "клуба Tier 1" – германская корпорация Deutsche Telekom. Включилась в рынок, в прямом и переносном смысле, британская компания Cable & Wireless. Заявил о себе, организовав PoP в Москве, венгерский оператор Invitel International.

В III квартале 2010 года в российской столице намерена создать точку присутствия восточноевропейская компания Interoute Communications Ltd., имеющая развитую сеть в Европе и каналы в США. "Мы уже работаем с российскими операторами в европейских точках обмена трафиком. В Москве в дата-центре на MSK-IX у нас организована VPoP (Virtual Point of Presence). Компания начала переговоры с площадками о физическом размещении оборудования", – говорит менеджер по продажам Interoute в России Елена Черных. Несмотря на то что оператор арендует каналы, основная услуга, которую он намерен предоставлять на российском рынке, – межоператорский транзит трафика данных.

Сергей Шавкунов из ТТК отмечает, что выход международных операторов на новые точки обмена трафиком – это традиционная практика. Все российские магистральные операторы также имеют сетевые узлы в Европе и Азии. По его словам, приход на российский рынок зарубежных операторов свидетельствует о его привлекательности.

Тонкая жила

По словам Олега Матюшенко из "Синтерры", ситуация на российском рынке межоператорских услуг стабильна. "Экспансия в РФ международных компаний вряд ли сильно изменит расстановку сил. В силу географии в России крайне важно иметь собственную инфраструктуру в регионах – ее отсутствие мешает глобальным операторам работать на нашем рынке. Переломить ситуацию сможет лишь игрок, который организует точки присутствия не только в Москве и Петербурге, но и в остальных регионах России", – убежден Олег Матюшенко.

Коммерческий директор ЗАО "ТелиаСонера Интернэшнл Кэрриер Раша" Александр Климов согласен с коллегой. По его мнению, провайдеры первого уровня уже давно работали бы в России, если бы у них было свое или арендованное волокно. "Аренда канала к российским точкам присутствия дороже услуг IP-транзита. Это делает бизнес неэффективным. Десять лет назад компании Telia и Sonera воспользовались благоприятной ситуацией и построили в России сети. Именно собственная инфраструктура позволяет нам эффективно работать на межоператорском рынке", – говорит Александр Климов. Он убежден, что провайдеры, использующие арендованные каналы, не в состоянии конкурировать с российскими магистральными операторами и с TeliaSonera. Более того, Александр Климов считает, что отсутствие собственной инфраструктуры в России вынудит международные компании сосредоточиться на обслуживании своих корпоративных клиентов, как это уже сделали AT&T, BT (British Telecom), Verizon Business, Orange Business Services и другие.

"Строить телекоммуникационную инфраструктуру с "нуля" очень дорого. И в условиях нестабильности рынка вряд ли кто-то из международных игроков станет инвестировать в подобный проект. Тем более что уровень требований к качеству канала постоянно растет, а цена транзита трафика неуклонно снижается", – говорит руководитель департамента по работе с операторами связи Deutsche Telekom (ООО "Т-Системс СиАйЭс") Александр Власов.

Как отмечает директор дирекции по работе с операторами ISP и передачи данных ГК "ВымпелКом" Александр Теремецкий, точки присутствия международных игроков в России есть уже давно. Однако все глобальные операторы в своей массе присутствуют только в Москве. В последние годы объем IP-трафика стремительно рос благодаря внедрению услуг ШПД в регионах, но за пределами столицы у глобальных операторов инфраструктуры нет.

Директор по развитию бизнеса компании LinxTelecom Владимир Лобанов говорит: "В 2004 году мы пришли в Россию именно с услугами для операторов, в том числе с услугами транзита IP-трафика. Но со временем акценты сместились в сторону сервисов для корпоративных заказчиков. Теперь доля доходов от услуги IP-транзита в общих доходах компании не превышает 10 %. Кстати, в 2004 году мы осознанно отказались от услуг межоператорского обмена голосовым трафиком, так как эти услуги уже тогда были низкомаржинальны, а кроме того требовали создания более масштабной инфраструктуры".

Консервативный "голос"

По данным аналитической компании ComNews Research, в 2009-м, по сравнению с предыдущим годом, в России доходы операторов от международной передачи данных, несмотря на кризис, выросли на 20 %. В то же время объем рынка голосового трафика сократился на 7 %. Для международных игроков этот рынок слишком консервативен: на протяжении двух последних лет объем международного голосового трафика рос на 7-9 % в год, а суммарная используемая емкость международных каналов передачи данных – более чем на 100 %. К тому же сами российские операторы предпочитают обмениваться "голосом" за пределами страны. Например, один из крупнейших игроков на рынке транзита голосового трафика France Telecom (в лице Orange Business Services) не только присутствует в РФ (ей принадлежит 100 % долей ООО "Эквант"), но и владеет инфраструктурой и МГ/МН-лицензией. Однако международный голосовой трафик у крупнейших российских операторов Orange Business Services принимает в международных центрах, так как в России национальный французский оператор работает на арендованных каналах.

Впрочем, доля международного "голоса" в общем объеме звонков невелика. Как сообщает директор по междугородной и международной связи ОАО "Комстар-ОТС" Владимир Малявин, когда оператор в 2008 году вышел на рынок МГ/МН, он обслуживал преимущественно корпоративных клиентов. Тогда доля международного трафика приближалась к 15-20 %. Однако после того, как компания вышла на рынок частных абонентов, ситуация изменилась: доля МН-трафика снизилась до 8-10 %. "Думаю, что для России менее 10 % международного трафика в общем объеме – это норма", – говорит Владимир Малявин.

Директор департамента продаж операторам ОАО "Ростелеком" Евгений Секерин сообщает, что в 2008-2009 годах соотношение входящего и исходящего МН-трафика ощутимо изменилось. Если в 2008 году крупнейший российский оператор передал за границу 2,02 млрд мин., а принял – 3,31 млрд мин., то в 2009-м по сети "Ростелекома" за пределы отечества ушли 1,75 млрд мин., а пришли в Россию из-за рубежа – 3,46 млрд мин. телефонных переговоров. То есть звонить из-за рубежа в Россию абоненты стали немного больше, в то время как объем звонков от нас за пределы страны ощутимо снизился. По убеждению Евгения Секерина, появление в России крупнейших мировых операторов – BT, Deutsche Telekom, Tata Communications, Verizon Business – и других никак не отразится ни на рынке "голоса", ни на условиях IP-транзита. "Глобальные игроки не смогут привлекать клиентов ценой, так как аренда каналов до российских центров обмена трафиком лишит их преимуществ", – полагает Евгений Секерин.

Сеть да сеть кругом

Каналы внутри РФ до сих пор ощутимо дороже внешних. По данным ComNews Research, транзит трафика из Европы в Азию по океанскому дну почти на 30 % дешевле более коротких российских сухопутных маршрутов, организованных компаниями "Ростелеком" и ТТК. По информации Елены Черных из Interoute, аренда трансграничных каналов на российском рынке в среднем в два раза выше, чем за рубежом. "Каналы внутри России стоят в десятки раз дороже европейских. Например, двухмегабитный канал Москва – Владивосток будет стоить столько же, сколько и 20 Гбит/с в центральной Европе", – говорит Елена Черных.

Олег Матюшенко из "Синтерры" уверен, что, не имея узлов и физических каналов связи по всей стране, зарубежные компании оказываются в крайне уязвимом положении. Подтверждением тому – пример компании TeliaSonera, присутствие которой до сих пор заметно лишь в Москве и Петербурге и привело лишь к незначительному снижению тарифов на IP-трафик. Покупать трафик в России до сих пор ощутимо дороже, чем в Европе. По информации Олега Матюшенко, полоса 1 Гбит/с в Европе в среднем стоит от 2 до 2,5 евро, в России – от 200 до 370 руб. (то есть от 5,3 до 9,2 евро). А, например, у международного дискаунтера Cogent в начале 2010 года интернет-трафик можно было приобрести за 1-1,5 евро за 1 Гбит/с. Впрочем, как отмечает Олег Матюшенко, качество сервиса при этом соответствует цене. По сути, играть на разнице цен в РФ и на международных IX (Internet Exchange – точка обмена трафиком) могут только крупные российские операторы, у которых есть как международные каналы, так и разветвленные сети внутри страны.

"Если в начале 2000 годов Россия преимущественно потребляла международный трафик, то к 2010 году доля российского трафика в сетях операторов поднялась до 70 % и продолжает неуклонно расти", – отмечает Владимир Лобанов из LinxTelecom. По словам Олега Матюшенко, зарубежный трафик интересен любому оператору, однако Россия – не только серьезный потребитель, но и одновременно крупный контент-генератор. По наблюдениям "Синтерры", в среднем у российских операторов соотношение потребляемого зарубежного и российского трафика установилось на уровне 35 % на 65 %.

Однако, если оценивать соотношение входящего и исходящего международного трафика, то оно будет очень сбалансированным. Так, по словам начальника управления технического развития ОАО "НКС" (торговая марка "ОнЛайм") Сергея Леонова, еще несколько лет назад зарубежный трафик бесспорно превалировал. Но после того как на отечественных серверах появилось большое количество тяжелого контента (фильмы, игры, музыка и т. д.), доли выровнялись. Россия в глобальную сеть отдает столько же, сколько из нее получает, исходящий зарубежный трафик – это 50 % от общего объема международного IP-трафика. Распределение трафика в пропорции 50/50 подтверждает и директор по развитию сервисных платформ и сетей ОАО "Комстар-ОТС" Виктор Белов. Причем участники рынка заверяют, что спрос на отечественный контент неуклонно растет.

Не указ

"Приход или неприход в Россию провайдеров первого уровня во многом зависит от позиции российских магистральных операторов. Впрочем, если оператор очень хочет выйти в Россию, то у него это, скорее всего, получится", – говорит Елена Черных из Interoute. Например, оператор Cable & Wireless смог закрепиться на отечественном рынке, несмотря на противодействие присутствующих игроков.

"Крупные международные компании неизбежно придут в Россию либо через покупку местной инфраструктуры, либо построив сети. Особенно это актуально в свете стремительного роста российского рынка контента. Дело в том, что в Европе сменилась модель взаимодействия участников рынка", – уверен Александр Власов из Deutsche Telekom. Если раньше магистральным провайдерам за трафик платили только операторы более низкого уровня, либо локальные сети, то теперь за гарантию качественного канала готовы платить сервис-провайдеры.

Впрочем, как отмечает Александр Климов из TeliaSonera, пока глобальные игроки – AT&T, BT, Tata, Verizon и другие, используя свое положение операторов первого уровня, будут работать в РФ преимущественно на рынке корпоративных клиентов, доходность которого ощутимо выше, чем у услуг IP-транзита. Отсутствие планов завоевания российского межоператорского рынка журналу "Стандарт" подтвердили московские представители компаний AT&T, BT и гонконгской PCCW. "Мы не опасаемся конкуренции, место есть для всех, возможно, что и мы в дальнейшем организуем точку присутствия в Москве, но прямо сейчас таких планов нет", – говорит региональный директор компании PCCW Global в России, СНГ и Балтии Валерий Барабаш.

Если в России не появятся готовые сети, выставленные на продажу, международные провайдеры не решатся делать серьезные инвестиции в развитие внутрироссийской инфраструктуры. Как минимум, до полной нормализации ситуации на глобальном финансовом рынке. А значит, погоду на российских точках обмена трафиком, как и раньше, будут определять крупные российские магистральные игроки и TeliaSonera, а все остальные игроки будут под них подстраиваться.

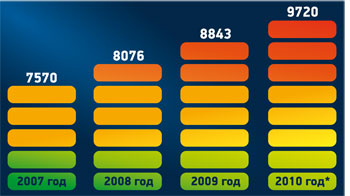

Объем российского рынка передачи международного голосового трафика (млн мин.)

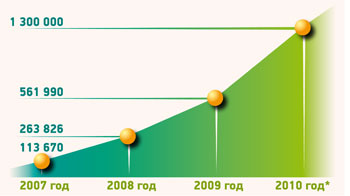

Суммарная используемая емкость внешних интернет-каналов, Россия (Мбит/с)

Стоимость аренды канала STM-1 между Европой и Азией ($ тыс. в месяц)

.jpg)

Контакты:

107140, Москва,

Верхняя Красносельская ул., д. 2/1, строение 1, офис 426.

Тел.: +7 495 933 5483, +7 495 677 9230

190013, Санкт-Петербург,

Московский пр., д. 22, литера Л, помещение 42Н

Тел.: +7 495 677 9230