Журнал Стандарт / №11(46) ноябрь 2006

Россия вошла в тройку по числу сотовых абонентов в мире/Russia Is World Number Three By Number of Mobile Phone Users

| Оксана Панкратова, председатель совета директоров ComNews Research |

|

Россия вошла в тройку по числу сотовых абонентов в мире

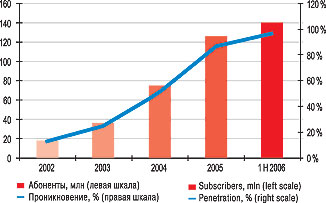

Уровень проникновения сотовой связи в России преодолел знаменательный рубеж в 100%. Совокупная абонентская база операторов сегодня превышает 145 млн пользователей. Таким образом, Россия стала третьей в мире страной по количеству абонентов мобильной связи. Устойчивое лидерство по количеству абонентов сотовой связи удерживает китайский рынок (около 420 млн), второе место - у США (около 220 млн).

Объем и динамика рынка

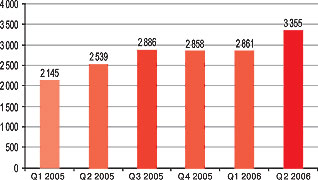

По итогам 2005 года в России было подключено более 51,4 миллиона новых абонентов, а абонентская база выросла на 69% по сравнению с 2004 годом. Из них 45,5 миллиона было подключено в регионах, 5,9 миллиона - в Московской лицензионной зоне. Общее количество абонентов на конец 2005 года составило 126,2 миллиона (SIM-карт), уровень проникновения за год увеличился с 51,5% до 87%.

В первом полугодии 2006 года российские операторы подключили еще порядка 14 миллионов абонентов, увеличив общее количество мобильных пользователей в России до 140,2 миллиона, а уровень проникновения - до 96,6%.

В августе 2006 года уровень проникновения в стране преодолел знаменательный рубеж в 100%. Реальный уровень проникновения (доля пользователей в общем количестве жителей страны) составляет 70-75%.

Поквартальная динамика

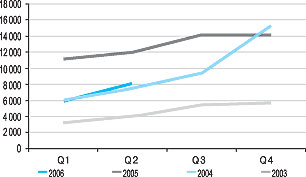

Анализ поквартальной динамики прироста абонентской базы в России свидетельствует о значительном замедлении темпов роста рынка - в первых двух кварталах 2006 года было подключено на 39% меньше новых пользователей, чем в аналогичном периоде 2005 года. 2005 год стал рекордным по количеству новых подключений - на его долю пришлось более трети всех новых пользователей сотовой связи за всю историю ее существования в России (более 51 миллиона подключений).

Доходы от услуг сотовой связи

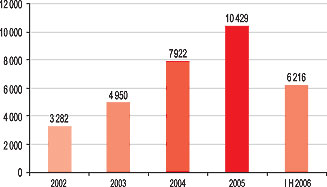

По оценкам ComNews Research, доходы от услуг сотовой связи в России в 2005 году составили порядка $10,43 млрд, продемонстрировав 32%-ный рост по сравнению с 2004 годом. Из этой суммы 67% доходов было заработано за пределами Московской лицензионной зоны.

В первом полугодии 2006 года операторы сотовой связи заработали на российском рынке $6,2 млрд, что на 33% больше, чем заплатили российские абоненты в первом полугодии 2005 года.

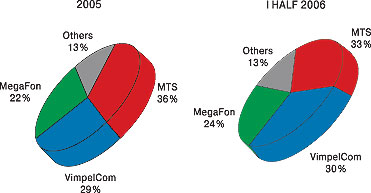

В настоящее время сегмент сотовой связи России представляет собой олигополистический рынок, где доминируют три основных оператора, на долю которых приходится 87% совокупных объемов продаж. Доля ОАО "Мобильные ТелеСистемы" (МТС) снизилась с 42% в 2004 году до 33% в первом полугодии 2006 года, доля ОАО "ВымпелКом" (торговая марка "Билайн") выросла с 27% до 30%, а ОАО "МегаФон" увеличило свою долю с 19% до 24%.

Поквартальная динамика

Во II квартале 2006 года доходы операторов сотовой связи России выросли на 17% по сравнению с I кварталом, что обусловлено сезонными факторами более интенсивного роста абонентской базы и увеличения среднего дохода на одного абонента в месяц.

Динамика ARPU

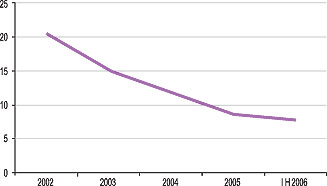

Региональное развитие, возрастающая конкуренция и освоение низкодоходных сегментов пользователей приводит к снижению показателя ARPU (средний доход от абонента). По итогам 2005 года показатель ARPU в РФ снизился на 27% по сравнению с 2004 годом до $8,6, что в три раза меньше, чем в Европе, и в пять раз меньше, чем в США.

Средний доход на одного регионального абонента в месяц снизился до 7,3 доллара США, что ровно в два раза меньше среднего дохода на одного московского абонента.

В первом полугодии 2006 года падение ARPU замедлилось - по сравнению с аналогичным периодом 2005 года этот показатель снизился только на 14% и составил $7,8. Снижение темпов падения среднего дохода на одного абонента в месяц свидетельствует о постепенной стабилизации этого показателя на российском рынке сотовой связи, которая свойственна всем рынкам по достижении ими фазы зрелости. Опыт других стран показывает, что после этого этапа ARPU можно не только удержать на определенном уровне, но и стимулировать его рост.

Чтобы понять причины снижения показателя ARPU, необходимо проанализировать поведение двух его составляющих - среднего количества минут на абонента в месяц (MoU) и средней стоимости минуты (APPM).

В 2001-2003 годах снижение ARPU происходило из-за совокупного влияния двух факторов - снижения MoU и снижения APPM. В 2004 году средняя стоимость минуты сократилась в большей степени, чем в предыдущем году, что, в свою очередь, повлияло на рост трафика и отразилось на увеличении показателя MoU. В 2005 году тарифы продолжили свое снижение (хоть темпы снижения и сократились), однако значительное увеличение "неживой" абонентской массы привело к снижению показателя MoU.

В целом, в настоящее время показатель MOU в России составляет 124 минуты, что в 1,5-2 раза ниже, чем в странах Западной Европы, а показатель APPM - 6 центов, что в 2,5-3 раза ниже, чем в странах Западной Европы. Среди причин низкого MOU и, соответственно, ARPU в России можно отметить низкую стоимость фиксированной связи - большая часть абонентов использует мобильный телефон только в случае необходимости. Кроме того, необходимо отметить и низкие доходы населения: несмотря на то, что ARPU в России в несколько раз ниже, чем в Великобритании, на услуги сотовой связи житель РФ тратит 5,4% своего дохода, в то время как житель Великобритании - только 2,8%.

На снижение показателя APPM оказало влияние резкое снижение цен на трафик на протяжении последних нескольких лет. Это снижение было вызвано не исчерпанием платежеспособного спроса, а конкурентной борьбой операторов. В результате произошло значительное снижение APPM, что отразилось на эффективности бизнеса. Что отнимает у мобильных операторов часть голосового трафика? Это альтернативные технологии доставки голоса, такие как IP-телефония, а также неголосовые способы общения (SMS, e-mail, ICQ и т. д.).

Результаты анализа показателя эластичности спроса по цене соответствуют положениям экономической теории - в долгосрочной перспективе эластичность спроса имеет тенденцию к росту. В настоящее время этот показатель равен 0,34. Однако, несмотря на то, что эластичность спроса на голосовой трафик постепенно растет, анализ динамики показателей MOU и APPM демонстрирует, что снижение стоимости минуты не является панацеей.

Помимо различных способов укрепления лояльности абонента и стимулирования его использовать как можно большее количество тарифицируемых минут, используемых операторами, существуют и другие возможности, которые могут позволить повысить объемы голосового трафика в будущем - это введение повременной оплаты услуг фиксированной связи, а также новые голосовые услуги (современные варианты услуги "Голосовая почта", Mobile Centrex).

Поквартальная динамика

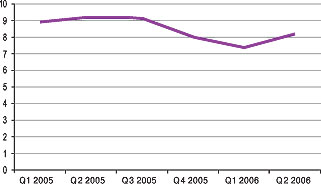

Тенденция стабилизации среднего дохода на абонента особенно проявилась во II квартале 2006 года, что было обусловлено не только сезонными факторами, но и в том числе установлением фиксированного курса условной единицы ведущими операторами страны. Позитивным является тот факт, что в 2006 году показатель ARPU во II квартале вырос по сравнению с I кварталом на 11% (для сравнения, в 2005 году рост составил только 3%).

Основные тенденции и выводы

Рынок сотовой связи России достиг зрелости - услугами сотовой связи в стране пользуется более 70% населения. Тем не менее рынок остается очень фрагментированным в силу большой географической территории страны и различий в уровне жизни населения в регионах.

Показатель ARPU демонстрирует свойственное зрелому рынку замедление темпов падения. Ожидается стабилизация этого показателя в ближайшем будущем.

В поисках путей увеличения доходов операторы уделяют больше внимания развитию дополнительных услуг, в частности, усовершенствованию своих транспортных сетей в сторону увеличения скорости передачи данных и установлению более жесткого контроля за развитием рынка контент-услуг.

Конкуренция за активы переносится из России в другие страны СНГ. Однако, как и следовало ожидать, выход российских операторов на рынки СНГ сопровождается рядом сложностей и конфликтов.

Акционерные войны мешают развиваться операторам сотовой связи. Например, конфликт "Альфа-Групп" (ТМ Altimo) и Telenor не позволил совету директоров ОАО "ВымпелКом" утвердить бюджет компании на 2006 год.

Одной из ключевых тенденций 2006 года стал постепенный переход российских операторов сотовой связи на рублевую тарификацию, что привело к общему росту стоимости сотовой связи для абонентов.

Внедрение принципа Calling Party Pays (CPP) в середине 2006 года привело к кардинальным изменениям в межоператорских отношениях и тарифной политике операторов сотовой связи.

Абонентская база и уровень проникновения

мобильной связи в РФ, 2000-2006

Number of mobile users and penetration in Russia, 2000-2006

Прирост абонентской базы сотовых опереторов в РФ,

2003-2006 (млн)

Growth of mobile subscriber base in Russia, 2003 - 2006 (million)

Доходы от услуг сотовой связи в РФ, 2000-2006 (млн $)

Revenues from mobile communications in Russia, 2000-2006 (US$ mln)

Структура доходов от услуг сотовой связи в РФ по операторам

Russian mobile market breakdown

Поквартальная динамика доходов

от услуг сотовой связи в РФ, 2005-2006 (млн $)

Quarterly revenues from mobile communications in Russia,

2005-2006 (US$ mln)

ARPU сотовых опереторов в РФ, 2002-2006 ($)

Mobile ARPU in Russia 2002-2006 (US$)

Поквартальная динамика ARPU сотовых опереторов в РФ,

2005-2006 ($)

Quarterly Mobile ARPU in Russia, 2005-2006 (US$)

Russia Is World Number Three By Number of Mobile Phone Users

Market penetration in Russia exceeded 100%. Total user population today is over 145 million. This makes Russia world number three by the number of mobile phone users with China steadily in the lead (around 420 million) and the US holding the second place (around 220 million).

Analysis of quarterly dynamics of user population in Russia shows considerable decrease in the market growth rate - the number of new subscribers in the first two quarters of 2006 is 39% smaller than the number for the same period in 2005.

In the first six months of 2006 mobile network operators earned 6,2 billion dollars in the Russian market that is 33% more than payments made by the Russian subscribers in the first six months of 2005.

At the moment the wireless communications market in Russia is an oligopoly dominated by three major companies that run 87% of all sales. Market share of JSC Mobile TeleSystems (MTS) dropped from 42% in 2004 to 33% in the first six months of 2006, market share of VympelCom ( Bee Line band) grew from 27 to 30% and JSC Megaphone increased its market share from 19 to 24%.

Regional development, growing competition and entrance to the low-income market resulted in lower ARPU (average earnings per user). In 2005 ARPU in RF dropped by 27% compared to 2004 and totaled at 8,6 dollars that is three times lower than in Europe and 5 times lower than in the US. Average monthly earnings per regional user dropped to 7,3 dollars, that is two times smaller than average earnings per user in Moscow.

In the first six months of 2006 ARPU decrease slowed down compared to 2005 (by 14%) and totaled at 7,8 dollars. Slower decrease of ARPU heralds of gradual stabilization in the Russian wireless service market that is common in all the markets as they mature.

Stabilization of ARPU continued in the second quarter of 2006 that is explained not only by the season but also by the fact that the national leading network operators agreed on the fixed rate of the conventional unit. It is a good sign that in 2006 ARPU in the second quarter grew by 11% compared to the first quarter [in 2005 ARPU grew by 3%].

General Tendencies and Conclusions

The wireless service market in Russia has reached maturity - over 70% of the population use mobile phones. Yet, the market remains strongly fragmented due to the vast territory and differences in life standards in different regions.

ARPU shows lower decline common in mature markets. Stabilization of ARPU is expected in the nearest future.

To increase their earnings operators devote more attention to additional services, in particular, they develop their traffic networks for faster data transfer and exercise more control over development of the content market.

Companies are now competing for assets not only in Russia but in other CIS countries. Yet, as was expected, entrance to the CIS markets is complicated and sometimes results in conflicts.

Shareholder conflicts impede development of wireless service providers. For instance, the conflict between Alfa-Group (TM Altimo) and Telenor prevented the Board of JSC VympelCom from adopting the company budget for 2006.

One of the key tendencies of 2006 was gradual transition to ruble tariffs that made wireless communications more expensive for the users. Introduction of the CPP (Calling Party Pays) rule in 2006 resulted in dramatic changes in relations between network operators and in their tariff policies.

.jpg)

Мобильное приложение Стандарт

Контакты:

107140, Москва,

Верхняя Красносельская ул., д. 2/1, строение 1, офис 426.

Тел.: +7 495 933 5483, +7 495 677 9230

190013, Санкт-Петербург,

Московский пр., д. 22, литера Л, помещение 42Н

Тел.: +7 495 677 9230