Журнал Стандарт / №10(45) октябрь 2006

Миллиарды на микроплатежи

| Виктор Логинов |

|

Миллиарды на микроплатежи

Российский рынок электронных платежных систем на грани взрывного роста. В 2005 году через электронные шлюзы десятка компаний прошло более $3,5 млрд. В ближайшее время рынок электронных платежей может увеличиться вчетверо. На сцене появились огромные капиталы коммунальных платежей (их оборот за 2005 год превысил $14 млрд), которые уже постепенно "перетягивают" от Сбербанка молодые и амбициозные игроки.

Владельцы электронных платежных систем уже практически разделили рынок. Их основополагающей стратегией становится раскрутка методов оплаты и конкуренция между однотипными компаниями. Кроме того, впервые за долгое время государство озаботилось существованием практически неконтролируемой части финансового оборота и начало активно "помогать" рынку, внося изменения в банковское законодательство. С одной стороны, эти нововведения ставят препоны развитию электронных платежей, а с другой - стимулируют их рост.

Оплата вскладчину

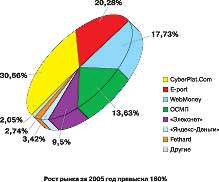

Совокупный оборот денежных средств в электронных платежных системах за 2005 год составил $3,653 млрд (см. диаграмму). А сам рынок вырос за один год более чем на 160%. При этом только CyberPlat.Com, который пропустил сквозь себя более $1 млрд в 2005 году, этот год планирует закончить с показателем $2,7 млрд.

Электронные платежи, как у нас, так и в других странах, отличаются друг от друга способом приема платежей и схемой взаимодействия с клиентами и получателями средств. Объединяет их лишь электронный вид оплаты той или иной услуги. А вот способов этой оплаты несколько, и именно в методиках взаимодействия с клиентами и предлагаемых им способах оплаты существует многообразие рынка и, соответственно, компаний, действующих на нем. Между собой компании практически не взаимодействуют, ограничиваясь использованием похожих схем и переводом денежных средств из одной электронной единицы в другую.

Условно электронные платежные системы можно разделить на три типа. В первую очередь, это электронные деньги и компании, предлагающие интернет-кошельки, с помощью которых пользователь может купить товар или оплатить услугу в Интернете.

Во-вторых, системы, предоставляющие пользователям инструменты взаимодействия с банками, коммунальными структурами, операторами мобильной связи. Компании, действующие на этом рынке, по большей части взаимодействуют с множеством дилерских сетей, которым они предлагают шлюзы к тем или иным получателям платежей.

Третьими, но не последними, участниками рынка являются владельцы сетей платежных терминалов, которые собственными силами строят программно-аппаратные комплексы, позволяющие клиенту самому перечислять средства тому или иному получателю, без участия кассиров или других лиц.

На рынке интернет-платежей наиболее заметными компаниями являются WebMoney, "Яндекс-Деньги", E-gold и Деньги@mail.ru. Две последние системы не слишком распространены на рынке. Первая - в силу слабой маркетинговой поддержки, а вторая - в силу недавнего появления на рынке, хотя ей и прочат будущий успех. "У проекта Деньги@mail.ru есть хорошие шансы в России, в первую очередь, благодаря пользователям системы mail.ru", - считает директор филиала "Яндекс-Деньги" в Петербурге Наталья Хайтина.

На рынке интернет-платежей наиболее заметными компаниями являются WebMoney, "Яндекс-Деньги", E-gold и Деньги@mail.ru. Две последние системы не слишком распространены на рынке. Первая - в силу слабой маркетинговой поддержки, а вторая - в силу недавнего появления на рынке, хотя ей и прочат будущий успех. "У проекта Деньги@mail.ru есть хорошие шансы в России, в первую очередь, благодаря пользователям системы mail.ru", - считает директор филиала "Яндекс-Деньги" в Петербурге Наталья Хайтина.

"Яндекс-Деньги", по собственным оценкам, занимает второе место на российском рынке интернет-кошельков, следуя за компанией WebMoney, но уступая ей в разы. При этом у компании "Яндекс-Деньги" более 700 тысяч активных пользователей и 200 тысяч клиентов производят платежи ежемесячно. У WebMoney, по данным на 2005 год, пользователей в три раза больше. При этом компания информационно закрыта, что, по мнению экспертов, является причиной постепенной потери компанией лидирующих позиций на рынке и стимулом для выхода на этот рынок новых игроков (например, Деньги@mail.ru).

Принципиально различаются и схемы работы компаний. "Яндекс-Деньги" является компанией, аффилированной с петербургским банком "Таврический" и интерпретирует принятые от пользователя платежи в качестве аванса, который поступит в пользу того или иного продавца услуг. У WebMoney схема иная: компания учитывает полученные от населения средства как условный платеж, который, согласно заключенным соглашениям, поступит в ту или иную компанию. Разница этих схем в том, что у владельца сервиса от компании "Яндекс-Деньги" его счет находится в собственном интернет-кошельке. А в случае WebMoney все средства аккумулируются на центральном сервере компании.

Таким образом, несмотря на схожесть механизмов оплаты и приблизительно единый рынок пользователей и продавцов, системы существенно различаются. И если у "Яндекс-Деньги" и "Деньги@mail.ru" существует банковская поддержка (Деньги@mail.ru поддерживаются московским Мегаватт-Банком), то у WebMoney таковой нет, что, в свою очередь, грозит компании проблемами с механизмами пополнения средств в интернет-кошельке. И не гарантирует держателю средств сохранности его денег в системе.

Проблемы с пополнением счетов появились в конце августа, когда вступили в действие поправки к закону "О банковской деятельности", согласно которому получателю платежей (в том числе и зачислений на электронный счет) необходимо заключить договор с банком. Но главной проблемой может стать то, что подобный договор необходимо будет заключить и магазину, который, например, реализует карты предоплаты WebMoney или "Яндекс-Деньги". В случае с последними проблем не возникнет, так как компания аффилирована с банком "Таврический", а вот продажа карт предоплаты WebMoney может в ближайшее время осложниться.

Зато сложностей с законом уж точно не возникнет у второго типа компаний, действующих как электронная платежная система. Компании "Рапида" и "КиберПлат" имеют банковские лицензии и схожи по механизму работы со средствами, но радикально отличаются в построении бизнеса. Если у первых основным направлением является B2B (бизнес для бизнеса), то CyberPlat работает на рынке связи между пользователем и получателем платежей через развитую дилерскую сеть.

У владельцев платежных терминалов сложностей с законом также быть не должно, так как большинство компаний изначально "запаслись" лицензией на небанковскую кредитную деятельность, которая позволяет им принимать платежи в пользу третьих лиц.

Такие разные проценты

Изначально на конечных пользователей ориентированы лишь производители интернет-кошельков и владельцы платежных терминалов, которым жизненно необходимы клиенты и их платежи. Компании, действующие с помощью своих дилерских сетей и через банки, в первую очередь, думают о расширении своих партнерских соглашений, а уж задачей привлечения клиентов занимаются их партнеры. Это порождает существенные различия в динамике их доходов.

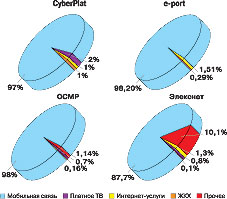

Для привлечения клиента компании снижают свои проценты прибыли, порой доводя их до нулевого значения. Например, в Петербурге действует сеть платежных терминалов "Уникасса", пользователи которой не оплачивают процент от платежей мобильным операторам связи, а оператор платежной системы довольствуется только комиссией получателя платежа. В других платежных терминалах надо быть готовым к тому, что не все деньги дойдут до оператора и 2-5% внесенной суммы осядут на счетах владельцев терминалов. Лидерами терминального рынка являются компании "Элекснет" и ОСМП. По данным Cnews Analytics, совокупный оборот обеих компаний за 2005 год составил $850 млн. При этом основную часть оборота составляет именно прием платежей за сотовую связь, более 98% всех транзакций в системах "Элекснет" и ОСМП составляют платежи сотовым операторам. Аналогичной выглядит и статистика компании CyberPlat, которая в одиночку достигла оборота более $1 млд, и из этой суммы до 99% составили платежи за сотовую связь.

Владельцы систем, предоставляющих пользователям интернет-кошельки, работают с конечным пользователем "по определению", но при этом их доход в основном составляет покупка клиентами услуг и товаров в Интернете. По данным компании Assist, предоставляющей интернет-магазинам систему взаимодействия с электронными кошельками, которая, по собственным оценкам, занимает до 80% российского рынка, наибольшую часть средств за 2005 год владельцы интернет-кошельков потратили на медиа-контент, покупку билетов и различных сувениров.

Обойти Сбербанк

Сбербанк и, частично, "Почта России" практически единолично управляют огромным потоком коммунальных платежей России, контролируя до 95% этого рынка. Этот бизнес не оставляет равнодушными игроков рынка электронных платежных систем, являясь их заветным желанием. В погоне за этой мечтой компании строят планы и разрабатывают стратегии увода денег у монополистов, организуя на своих мощностях шлюзы перевода средств, поступивших в пользу коммунальщиков.

В середине лета 2006 года, в Государственной Думе РФ в третьем чтении были приняты изменения в Федеральный закон "О банках и банковской деятельности". Новая трактовка закона позволяет коммерческим структурам, не являющимся кредитными организациями, осуществлять банковские операции без лицензии Банка России. Компаниям разрешается принятие наличных средств, указанных в 9 пункте 5 статьи федерального закона, за услуги электросвязи, жилое помещение и коммунальные услуги.

Для того чтобы начать прием платежей, компании необходимо заключить договор с кредитной организацией. По условиям этого договора коммерческая структура, не являющаяся кредитной организацией, обязуется от своего имени, но за счет кредитной организации осуществлять прием коммунальных платежей.

Вторым необходимым условием для начала принятия платежей от физических лиц является наличие договоренностей кредитной организации с получателями платежей. По условиям этих договоренностей кредитная организация на возмездной основе обязуется осуществлять операции по переводу (включая принятие) наличных денежных средств.

Помимо этих изменений, были внесены изменения в 37 статью "О защите прав потребителей", которые позволяют урегулировать процесс приема платежей и гарантировать зачисление средств от плательщика получателю.

В июле 2006 года документы вступили в силу. Это открыло рынку электронных платежных систем новые возможности по приему средств от физических лиц.

Все компании по разному планируют "вывод" платежей из Сбербанка в свои системы. Итогом может стать новый виток конкуренции среди платежных операторов и потеря лидирующих позиций на рынке приема платежей от населения самим Сбербанком.

"Огромный пласт бизнеса приема платежей завязан на Сбербанк, люди часами простаивают с квитанциями, не догадываясь, что можно сэкономить время. Мы разработали схему, при которой ежемесячные походы в Сбербанк можно будет заменить простой отправкой SMS. Нашей основной задачей теперь будет убедить наши банки-партнеры в выгоде предоставления своим клиентам этого сервиса", - рассуждает председатель правления компании "Рапида" Виктор Насочевский.

"Рапида" предлагает банкам-партнерам внедрить систему управления счетами для владельцев их пластиковых карт, с помощью которых плательщики смогут делегировать управление средствами на карте банку. Банк, в свою очередь, будет переводить платежи в пользу того или иного получателя. Эти платежи могут быть как регулярными, так и подтверждаемыми каждый месяц плательщиком. Клиент с помощью мобильного телефона может отправлять сообщения либо звонить оператору и инициировать оплату того или иного счета, заранее оговоренного со своим банком. По словам Виктора Насочевского, подобный сервис будет приносить банку до $10-15 ежегодно от каждого подключаемого. Впрочем, стоит отметить, что "Рапида" планирует и сотрудничество с компанией "Сберкарта" (поставщик карточных продуктов для Сбербанка), которая ранее входила в состав Сбербанка.

Компания CyberPlat.Com уже готова к приему коммунальных платежей с помощью своей дилерской сети, которая включает более 25 тысяч дилерских точек по России, опережая Сбербанк (у которого немногим более 20 тысяч отделений). "Люди всегда должны распробовать сервис, но как только они почувствуют его и поймут, что для оплаты "коммуналки" не надо идти 20 минут до банка, 20 минут проводить в банке и 20 - обратно, а все можно сделать за 5 минут, проходя, например, мимо салона связи. Бум таких платежей придет неизбежно", - отмечает генеральный директор ОАО "CyberPlat.Com" Андрей Грибов.

В конце сентября 2006 года о запуске совместного проекта с CyberPlat.Com заявила сеть салонов связи "Диксис", которая с октября приступает к приему коммунальных платежей в Петербурге. За возможность оплаты счетов с клиентов будет взиматься комиссия 1%.

Амбициозные планы по переводу коммунальных платежей вынашивают и владельцы стационарных платежных терминалов, сети которых в последние два года активно развиваются во всех крупных городах России. "Уникасса" и "Элекснет" уже ввели в свои системы возможность оплаты коммунальных услуг, другие лишь планируют ввести эту услугу в свою систему. Но и те, и другие могут занять существенную долю данного рынка, как это произошло с приемом платежей за мобильную связь, существенная доля которых поступает на счета операторов именно через стационарные терминалы приема платежей.

Несколько менее выигрышная ситуация сложилась для компаний, предлагающих пользователям интернет-деньги. Такие заметные игроки, как WebMoney и "Яндекс-Деньги", готовы проводить коммунальные платежи через свои системы, и, несомненно, впоследствии займут определенную долю рынка. Впрочем, по мнению представителей этих компаний, им скорее может отойти та часть платежей, которая отвечает за широкополосный доступ, фиксированную телефонию и телевидение. По крайней мере, предпосылки к этому создаются самими фиксированными операторами, которые все более активно продвигают скоростной Интернет, а следовательно, стимулируют более активное использование доступных пользователю интернет-сервисов. Уже сейчас большинство операторов домашних сетей в Москве и Петербурге принимают в качестве оплаты электронные деньги. Соглашается с игроками рынка и аналитик компании J'son & Partners Сергей Горбунцов: "Часть платежей за домашний широкополосный доступ и другие телекоммуникационные услуги может отойти к владельцам систем интернет-денег. Рост уровня платежей стимулируют сами операторы, которые активно продвигают новые схемы взаимодействия с клиентами".

С другой стороны, аналитик считает, что перераспределить оборотные средства коммунальных платежей будет достаточно сложно. "Сбербанк потеряет часть рынка, но, по моему мнению, не слишком существенную. Дело в том, что люди по инерции будут ходить в филиалы банка. Сбербанк же, отреагировав на законодательные изменения, может успеть перестроить схему взаимодействия с конечными пользователями", - выражает скептицизм Сергей Горбунцов.

Структура доходов компаний за 2005 год

Структура российского рынка электронных платежей на 2005 год

Изменение структуры платежей в интернете

.jpg)

Мобильное приложение Стандарт

Контакты:

107140, Москва,

Верхняя Красносельская ул., д. 2/1, строение 1, офис 426.

Тел.: +7 495 933 5483, +7 495 677 9230

190013, Санкт-Петербург,

Московский пр., д. 22, литера Л, помещение 42Н

Тел.: +7 495 677 9230