Журнал Стандарт / №09(56) cентябрь 2007

Либерализация своим путем

| Ленид Коник |

|

Либерализация своим путем

Либерализация российского рынка междугородной и международной связи близится к двухлетнему юбилею. За рубежом за такой срок тарифы на дальнюю связь падали в десятки раз, а былые монополисты либо теряли существенную долю рынка, либо сами шли в авангарде тарифного снижения. В России экс-монополист "Ростелеком" сохраняет главенствующую долю рынка, фактически не снизив тарифы. Мало того, и допущенные на рынок дальней связи альтернативные игроки работают по сравнимым с "Ростелекомом" тарифам. Похоже, что Россия в очередной раз пошла "своим путем".

Либерализация российского рынка междугородной и международной связи близится к двухлетнему юбилею. За рубежом за такой срок тарифы на дальнюю связь падали в десятки раз, а былые монополисты либо теряли существенную долю рынка, либо сами шли в авангарде тарифного снижения. В России экс-монополист "Ростелеком" сохраняет главенствующую долю рынка, фактически не снизив тарифы. Мало того, и допущенные на рынок дальней связи альтернативные игроки работают по сравнимым с "Ростелекомом" тарифам. Похоже, что Россия в очередной раз пошла "своим путем".

Либерализация рынка дальней связи во всех странах мира происходила по схожему сценарию. Изначально на нем царил монополист в виде государственной или полугосударственной компании, который продавал телефонную связь с другими городами и странами по астрономическим тарифам. Затем силами регулятора на рынок дальней связи допускались альтернативные игроки, и тарифы под воздействием конкуренции резко снижались. Былой монополист либо терял контроль над рынком междугородной/международной (МГ/МН) связи, как это произошло с Telecom Georgia в Грузии или PTCL в Пакистане, либо опускал тарифы радикальнее всех и, за счет такой игры на опережение, сохранял за собой 60-70% рынка - так поступили, например, турецкий оператор Turk Telekom, малазийский Telekom Malaysia и VSNL в Индии.

У России, которая де-юре либерализовала рынок дальней связи с 1 января 2006 года, по национальной традиции и в этом деле оказался особый путь. До этой даты монополистом в секторе МГ/МН-связи считался "Ростелеком", подконтрольный государству на 38% (через его 75%-ную долю в "Связьинвесте"). Однако на деле "Ростелеком" вовсе не был монополистом: услуги дальней связи в стране предоставляли и многочисленные альтернативные операторы, и провайдеры карточной телефонии (включая и IP-телефонистов). Формально альтернативные операторы были обязаны сдавать МГ/МН-трафик "Ростелекому", но они даже не думали этого делать, пуская трафик в обход, по более выгодным маршрутам. Поставщики карточных продуктов и вовсе были предоставлены сами себе.

Поэтому, когда в конце 2005 года Мининформсвязи запланировало либерализацию рынка дальней связи, оно объявило IP-телефонию вне закона, а поставщикам услуг МГ/МН-связи по карточкам определило единственный легальный способ существования в будущем - в роли агентов лицензированных операторов дальней связи.

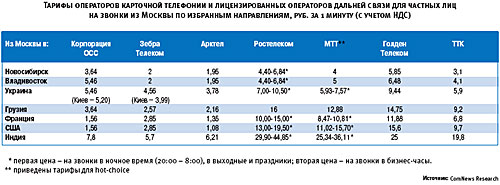

Сейчас, когда с момента старта либерализации российского рынка дальней связи прошло свыше полутора лет, приходится констатировать, что многое из задуманного не получилось. Карточные операторы, включая и провайдеров IP-телефонии, продолжают спокойно работать и предлагают тарифы существенно более низкие, чем у лицензированных операторов (см. таблицу). Из таблицы невооруженным глазом видно, что "карточные" тарифы (провайдеров "Арктел", "Зебра Телеком", "Корпорация ОСС") на междугородные звонки как минимум в два раза ниже расценок лицензированных операторов ("Ростелеком", МТТ, "Голден Телеком"), а на международных направлениях эта разница колеблется в среднем в пределах 5-10 раз. Вышедший на рынок дальней связи 7 сентября 2007 года "ТрансТелеКом" (ТТК) выставил тарифы чуть ниже "большой тройки МГ/МН", но все равно они высоки по сравнению с карточными (к тому же ТТК установил, что минимальная ежемесячная стоимость МГ/МН-услуг составляет 300 руб. в месяц). Если учесть, что абоненту, который все же пожелает звонить через МТТ, "Голден Телеком" и иных альтернативных операторов (по мере их выхода на рынок) и платить за звонки в другие города и страны втридорога, в подавляющем большинстве регионов России требуется личный поход на телефонный узел и написание заявления об этом, осмысленность либерализации рынка дальней связи в России становится совсем спорной.

Хотели как лучше

"Сегодня уровень цен на дальнюю связь достаточно высокий, либерализация не привела к обвалу тарифов, как это было в других странах", - подчеркивает Сергей Кузнецов, генеральный директор ОАО "Арктел". Эта компания долгое время работала на рынке карточной телефонии, но получила лицензию на дальнюю связь, к марту 2007 года построила МГ/МН-сеть, сдала ее надзорным органам и в августе подала заявку на коды.

Константин Солодухин, генеральный директор ОАО "Межрегиональный ТранзитТелеком" (МТТ), которое стало первым альтернативным оператором дальней связи по новому законодательству (это произошло в марте 2006 года), считает, что в результате либерализации "Ростелеком" не только не утратил монопольные позиции, а напротив - даже укрепил их. "Очевидно, что начало либерализации ознаменовало не только появление новых игроков, но и выход "Ростелекома" на рынок конечных пользователей по всей стране. Ведь раньше лицензиями на дальнюю связь обладали все МРК "Связьинвеста", и во всех регионах, кроме Москвы, эту услугу предоставляли конечному потребителю именно они (а с "Ростелекомом" МРК имели транзитные отношения). 1 января 2006 года услуги МГ/МН-связи были организованы по-новому, и предоставлять их никто, кроме "Ростелекома" не был готов. Поэтому "Ростелеком" стал оказывать услуги дальней связи абонентам напрямую на территории всей России. Таким образом, его монополия именно на рынке конечных потребителей сложилась 1.01.2006", - констатирует Константин Солодухин. Действительно, по сравнению с 2005 годом, когда "Ростелеком" де-юре был монополистом в сегменте дальней связи, в 2006 году этот оператор увеличил доходы от услуг МГ-связи на 73,1% (до 31,4 млрд рублей), а от услуг МН-связи - на 41,1% (до 13,3 млрд рублей). "Основным фактором роста доходов стало изменение с 1 января 2006 года схемы оказания услуг дальней связи", - сообщил "Ростелеком" инвесторам в годовом отчете за 2006 год.

Генеральный директор ЗАО "Синтерра" Виталий Слизень, который является одним из основных идеологов либерализации рынка МГ/МН-связи в России (до прихода в эту компанию он с конца 2004 года до лета 2007 года был директором департамента государственной политики в области ИКТ Мининформсвязи, а еще ранее - первым заместителем гендиректора МТТ), считает, что все ключевые запланированные моменты этого процесса исполнены. "Мы в 2005 году говорили, что нужно демонополизировать рынок дальней связи и прогнозировали, что на нем сложится олигополия - его поделят четыре-пять операторов. Так и получилось", - резюмирует Виталий Слизень.

Лицензированные операторы дальней связи признают, что их тарифы сравнительно высоки. Но объяснения этому факту и прогнозы на будущее они дают разные. Президент "Голден Телеком" Александр Виноградов говорит: "Когда мы выходили на рынок дальней связи, когда выходил МТТ, все с оптимизмом ждали резкого снижения цен на дальнюю связь. Но связь не может быть отраслью, изолированной от остального мира. Если дорожают энергоносители, дорожает газ, нефть, может ли дешеветь связь?" Александр Виноградов добавляет, что более низкие тарифы может предложить "трехуровневый" оператор - тот, у которого есть и сеть дальней связи, и зоновая сеть, и собственная "последняя миля". "Когда вся цепочка находится в одной компании, тогда можно свою экономику строить в соответствии со своей себестоимостью", - подчеркивает президент "Голден Телеком" и приводит пример, иллюстрирующий зависимость альтернативных операторов от МРК. Новосибирский филиал "Голден Телеком" обслуживает более 2000 телефонных номеров. До либерализации рынка дальней связи его расходы на присоединение к местной сети и оплату трафика с этих номеров составляли 350 тыс. руб. в месяц, а после появления новых отраслевых нормативных актов ежемесячные затраты "Голден Телекома" в Новосибирске взлетели до 2,5 млн руб., то есть более чем в семь раз.

Константин Солодухин отмечает, что МТТ потенциально способен существенно снизить тарифы, но в нынешних условиях такая политика представляется ему экономически бессмысленной. Дело в том, что пока доступ к услугам МТТ в режиме hot-choice (с набором кода сети МТТ при каждом звонке) без необходимости прихода абонента на узел открыли лишь единичные операторы: МГТС, "Таттелеком", "Башинформсвязь", "Сахателеком", "Псковская ГТС" и "Костромская ГТС". МРК, которые обслуживают основную часть территории России, не спешат открывать hot-choice для всех абонентов разом. "Мы по международным направлениям могли бы достаточно серьезно снизить тарифы, но какой резон это делать, если в 82 регионах из 87 доступ к услугам МТТ для абонентов усложнен?" - вопрошает Константин Солодухин. Он также добавляет, что только автоматическое открытие hot-choice всеми МРК может привести к реальной либерализации рынка дальней связи для физических лиц.

Но других альтернативных операторов дальней связи отсутствие hot-choice в России, похоже, даже радует. И "Голден Телеком", и "ТрансТелеКом" вышли на рынок дальней связи, прежде всего, для того, чтобы продавать эту услугу собственным корпоративным абонентам, а не отдавать трафик другим операторам. Квартальные отчеты "Голден Телекома" однозначно доказывают справедливость этого тезиса. В последнем отчетном квартале "Голден Телеком" зафиксировал 1,5 млрд минут трафика дальней связи, при этом от абонентов, которые не являются его корпоративными пользователями, этот оператор получил за МГ/МН-услуги лишь $200 тыс. При средневзвешенном тарифе на дальнюю связь около 3,6 руб. за минуту получается, что трафик "чужих" абонентов составил всего 1,4 млн минут, то есть менее одной тысячной доли от общего объема дальнего трафика в сети "Голден Телекома". Получение лицензии на дальнюю связь и выход в конце января 2007 года на этот рынок позволили "Голден Телекому" легализовать МГ/МН-трафик, который и прежде генерировали его абоненты, и "засвеченные" в отчете 1,5 млрд минут в квартал являются огромным объемом: это ровно половина дальнего трафика, который пропускает за тот же период "Ростелеком". Установив для физических лиц авансовую схему оплаты МГ/МН-услуг, "Голден Телеком" еще раз дал понять рынку, что массовый абонент его пока не интересует (частный клиент может пользоваться услугами дальней связи этого оператора в объеме, не превышающем сумму, которую он положил на авансовый счет). Установленная "ТрансТелеКомом" минимальная ежемесячная стоимость МГ/МН-услуг (300 руб. в месяц) также является заградительной мерой для частного пользователя. Еще один крупный игрок корпоративного рынка фиксированной связи - "Эквант" (торговая марка Orange Business Services), - также построивший сеть дальней связи и ожидающий выдачи кодов, тоже не скрывает отсутствие интереса к массовому рынку. Генеральный директор ООО "Эквант" Дмитрий Иванников в интервью "Стандарту" сообщил: "На рынке дальней связи мы, прежде всего, будем строить предложение для корпоративных пользователей. Существующая инфраструктура позволяет работать и с физическими лицами, но активно работать с ними мы не планируем".

Картам не жить

До конца текущего года на рынок МГ/МН-телефонии планирует выйти и "Синтерра". В марте 2007 года эта компания получила соответствующую лицензию, а в середине августа завершила строительство телекоммуникационной инфраструктуры для сети дальней связи и подала заявку на коды. Виталий Слизень замечает, что в последние полтора года экономическое положение "карточников" сильно пошатнулось. "До либерализации рынка карточная телефония была эффективна, так как ее провайдеры почти не платили за присоединение и пропуск трафика. Раньше они могли арендовать у МРК порт за фиксированную плату и забивать его трафиком до отказа, а теперь все расчеты ведутся за каждую минуту трафика. Поэтому, насобирав большие объемы трафика, конкурентного преимущества уже не получишь", - говорит глава "Синтерры". Виталий Слизень называет еще одну новую статью расходов карточных провайдеров: плату за зоновое завершение вызова. Прежде эта плата в любом субъекте Федерации была единой и при звонке в областной центр, и в маленький удаленный поселок. Теперь же регулирование позволяет ввести различные тарифы на завершение вызова, и связь с удаленным поселком стала дороже.

Виктор Каледин, генеральный директор ЗАО "Зебра Телеком" - одного из крупнейших провайдеров карточной телефонии в стране, уверяет, что новые правила присоединения и пропуска трафика не сильно сказались на себестоимости услуг МГ/МН-связи по картам: "Доля себестоимости в розничном тарифе на телефонию по картам выросла примерно на 0,5 цента (или 12 коп.). При среднем розничном тарифе, скажем, 5 руб. за минуту, эти 12 коп. погоды не делают". При этом он признает, что тарифы на звонки по картам повысились, называя иную причину: "Мы подняли тарифы на телефонию не из-за того, что у нас увеличилась себестоимость внешнего доступа, а из-за того, что стали ограничены в выборе контрагента для пропуска дальнего трафика. У этих контрагентов большие аппетиты. Теперь вопрос агентского вознаграждения - это вопрос борьбы, процветания или выживания - как больше нравится".

Виталий Слизень замечает, что с января 2008 года карточные операторы понесут еще одну экономическую потерю. С этого момента должна быть отменена "компенсационная надбавка" - плата, которую вносят лицензированные операторы дальней связи в пользу МРК и других операторов местной телефонии за каждую минуту инициированного МГ/МН-звонка. "Компенсационные надбавки были установлены, чтобы сохранить субсидирование предоставления услуг местной телефонной связи для населения и не ухудшить финансовые результаты компаний, которые ее предоставляют", - поясняет Галина Жигульская, начальник Управления регулирования деятельности естественных монополий в области связи Федеральной службы по тарифам России (ФСТ).

Компенсационная надбавка появилась в связи с либерализацией рынка дальней связи в самом конце 2005 года. Ее узаконили два правительственных постановления: "О госрегулировании цен на услуги присоединения и пропуска трафика операторами, занимающими существенное положение" (№627 от 19 октября 2005 г.) и "О госрегулировании тарифов на услуги общедоступной электросвязи" (№637 от 24 октября 2005 г.). При этом оба постановления указывали, что размер компенсационной надбавки к цене на услуги местного и зонового инициирования вызова устанавливает ФСТ, причем для каждого оператора в отдельности. По данным ФСТ, величина компенсационной надбавки к тарифам на услугу зонового инициирования колеблется в пределах 38-78 коп. за минуту. Например, для ОАО "Северо-Западный Телеком" (СЗТ) тарифный регулятор установил компенсационную надбавку в размере 38 коп. за минуту, для "Центртелекома" - 62 коп., для "Уралсвязьинформа" - 75 коп., а для "Дальсвязи" - 78 коп. Таким образом, если услугами "Ростелекома", МТТ, "Голден Телекома" или любого другого оператора дальней связи решил воспользоваться абонент СЗТ, эти операторы дополнительно платят в пользу СЗТ 38 коп. за каждую минуту разговора с другим городом или страной, а, скажем, "Дальсвязь" получает с лицензированных операторов дальней связи по 78 коп. с каждой минуты. При этом карточные провайдеры компенсационной надбавки не платят, поэтому имеют гарантированную фору на 38-78 коп. за минуту, по сравнению с лицензированными операторами МГ/МН.

Однако в постановлениях №627 и №637 четко указан срок, на который вводится компенсационная надбавка - до 1 января 2008 года, - то есть со следующего года "Ростелеком", МТТ и остальные операторы дальней связи смогут безболезненно снизить тарифы в среднем на 60-70 коп. за каждую минуту. Если учесть, что средневзвешенный тариф на 1 минуту дальней связи составляет, к примеру, у "Ростелекома" 3,61 руб., то отмена компенсационной надбавки даст ему возможность снизить тарифную планку на 15-20%. "Компенсационная надбавка - последнее звено, нарушающее статус МГ/МН-операторов по сравнению с "карточниками". Стоит ее убрать, и тарифы легальных операторов вплотную приблизятся к карточным", - заявил Виталий Слизень.

Сергей Кузнецов из "Арктела" соглашается: "Компенсационная надбавка является весомой составляющей любого тарифа на междугородную связь в России. Не исключено, что когда ее не будет, произойдет снижение тарифов. По крайней мере, у операторов дальней связи появится возможность для снижения цен и для конкуренции".

Правда, отмена компенсационной надбавки не произойдет автоматически, хотя правительственные постановления и содержат крайний срок ее существования. "Конечно, постановления правительства имеют главенствующую роль. Но размеры надбавок для каждого оператора в отдельности установлены индивидуальными правовыми актами - приказами ФСТ, - поэтому и для отмены этих платежей потребуется специальное решение тарифного регулятора", - сообщил "Стандарту" представитель ФСТ.

Международные тарифы лицензированных операторов дальней связи настолько высоки, что отмена компенсационной надбавки не поможет сделать их конкурентными по сравнению с расценками карточных провайдеров. К примеру, стоимость минуты разговора с США у первых составляет 10-20 руб., тогда как у вторых - в среднем 2 руб., что ниже в 5-10 раз. Виталий Слизень замечает, что лицензированные операторы дальней связи могут легко снизить высокие цены на МН-связь до нескольких руб. за минуту. "Пока МГ/МН-операторы позиционируют услуги международной связи как бутик, максимизируя прибыль. Экономическая основа высоких цен на МН-звонки такая же, как у весьма дорогого международного роуминга у сотовых компаний", - комментирует гендиректор "Синтерры".

Константин Солодухин считает, что тарифы на дальнюю связь не являются для абонентов первостепенным критерием. По его мнению, если бы все МРК автоматически открыли возможность выбора оператора дальней связи, набирая его код перед каждым звонком (hot-choice), абоненты звонили бы таким образом весьма активно, отказываясь от карт. В доказательство этой мысли гендиректор МТТ приводит пример с МГТС, которая весной 2007 года обеспечила всем пользователям hot-choice, избавив их от необходимости хождения на телефонный узел, стояния в очередях в рабочее время и написания заявлений. "С момента, когда МГТС открыла hot-choice, мы фиксировали рост трафика от ее абонентов в два раза ежемесячно, - говорит Константин Солодухин. - С возникновением возможности выбора люди начинают анализировать тарифы различных операторов по разным направлениям, выбирая наиболее выгодный для каждого звонка". Глава МТТ подчеркивает, что большинству абонентов удобнее звонить по коду, который всегда работает и состоит всего из двух цифр, а не покупать в киосках карточки МГ/МН-связи, имеющие тенденцию заканчиваться в неподходящий момент и требующие набора длинного (обычно - 10 знаков и более) PIN-кода.

Картам жить

Лицензированные игроки рынка дальней связи в один голос утверждают, что карточные провайдеры перестали быть серьезными конкурентами. "Рынок услуг МГ/МН-связи по картам ограничен. Количество тех, кто звонит по "межгороду" через "8", гораздо больше, чем тех, кто пользуется картами, - говорит Константин Солодухин. - Я это понял, еще когда работал в "Центральном телеграфе" и запускал там карточный проект. В какой-то момент объем продаж карточек перестал расти и стабилизировался, и даже усиление рекламной активности не повышало продажи карт". Гендиректор "Арктела" Сергей Кузнецов подтверждает, что рост трафика по картам прекратился: "Карточный трафик перестал расти. Он активно рос до 2005 года, а сейчас встал и стоит". Он объясняет это повысившимися тарифами, которые возникли в связи с новым отраслевым законодательством.

Виктор Каледин из "Зебры Телеком" дает иное объяснение стабилизации карточного трафика. "Снижение объемов МГ/МН-трафика по картам прогнозировали все карточные операторы. Мы, в частности, говорили об этом еще два года назад, поэтому не драматизируем ситуацию. Но я бы не связывал это снижение с законодательными инициативами, реальная причина - в возникновении замещающих продуктов. Взять инициативы хотя бы сотовых операторов: цены на звонки с мобильного за Урал практически приблизились к карточным тарифам. Но основная угроза фиксированной телефонии приближается со стороны Интернета - звонки по Skype, Google Talk, Yahoo. Создатели этих сервисов к связистам отношения не имеют, но клиент-то у нас один. Это действительно угроза, причем не только для карточного бизнеса, но и в целом для большого телекома".

Гендиректор МТТ считает, что карточные провайдеры работают исключительно в сегменте немногочисленных продвинутых пользователей и на рынке национальных диаспор, при этом их бизнес зачастую является "серым". Виталий Слизень соглашается с последним тезисом. "В карточном бизнесе превалируют расчеты наличными деньгами, что дает возможность уходить от налогов. Этим же "черным налом" выплачивается зарплата сотрудникам, что позволяет экономить и на налоге на фонд оплаты труда, - разъясняет он. - Все это позволяет "карточникам" держать низкие тарифы, но один визит налоговых органов может прекратить их бизнес сразу и навсегда".

Сергей Кузнецов вторит: "Карточки никуда не денутся, но вопрос с размером рынка пока открыт. Ситуация сильно зависит от позиции регулятора. Пока есть возможность на карточном рынке работать нелегально, с ним ничего не произойдет, поскольку у карточных операторов многих затрат - платы за инициацию и завершение вызова, налогов - попросту нет. Поэтому лицензированным компаниям дальней связи с ними сложно конкурировать по цене". Гендиректор "Арктела" добавляет, что если контролирующие органы возьмутся за этот рынок и будут требовать приведения его в соответствие с действующим законодательством, то карточным провайдерам не останется ничего иного, как поменять статус. "Все серые карточные провайдеры - явно готовая агентская сеть для легальных операторов дальней связи. Такая смена статуса, безусловно, приведет к повышению тарифов и к снижению рентабельности серых компаний, но другого пути выживания у них может не оказаться. Некоторые игроки уже стали уходить с рынка: бизнес маленький, доходы небольшие, а риски все равно есть", - рассуждает Сергей Кузнецов.

Виктор Каледин также верит, что в определенном объеме карты будут присутствовать на рынке всегда. "Время карт проходит, при этом они будут на рынке всегда как нишевый продукт, - говорит он. - Для отдельных слоев населения это просто удобная форма оплаты, средство удовлетворения импульсного спроса. Как массовый продукт, в который ранее вкладывалась "Зебра Телеком", карты уходят в прошлое. То, что "Зебра" в свое время довела объемы продаж карточек до миллионов долларов - это прецедент, характеризующий особенности рынка в тот момент".

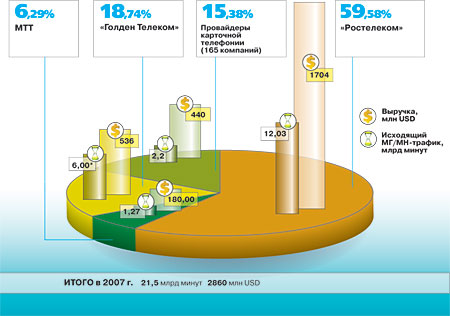

По оценке исследовательской компании ComNews Research, объем российского рынка дальней связи по итогам 2007 года составит $2,86 млрд, при этом все операторы сообща пропустят 21,5 млрд МГ/МН-минут (см. диаграмму). Безусловным лидером пока остается "Ростелеком" с рыночной долей 59,5%. "Голден Телеком", который благодаря лицензии на дальнюю связь легализовал пропуск МГ/МН-трафика своих многочисленных корпоративных абонентов, сразу оказался вторым по величине игроком этого сектора с долей 18,7%. МТТ, который, в отличие от "Голден Телекома", при выходе на рынок дальней связи не имел конечных пользователей, добился доли 6,3%. Таким образом, МТТ заработает на этих услугах $180 млн, при том, что в 2006 году его выручка в сегменте МГ/МН-связи была $95 млн, то есть годовой прирост составит без малого 100%. По итогам первого полугодия 2007 года МТТ стал постоянным оператором междугородной и международной связи для 650 тыс. абонентов, и еще 4,1 млн человек воспользовались услугами МТТ в режиме hot-choice. Провайдеры карточной телефонии (эти услуги в России активно продвигают 165 компаний), несмотря на стагнацию, завершат год с рыночной долей 15,4%, заработав сообща более $440 млн. Если учесть, что в лучшие годы карточной телефонии самые оптимистичные аналитики отводили ее провайдерам 15-20% рынка, можно констатировать, что "карточники" не сильно пострадали от либерализации рынка дальней связи, а также от смены условий присоединения и пропуска трафика.

Либерализация по... -американски

В США с начала телефонизации страны действовала практически одна компания - AT&T, которая монопольно владела рынком местной, междугородной и международной связи. В 1974 году компанию обязали выделить из своей структуры 22 подразделения, из которых сформировалось 7 крупнейших американских операторов связи. После их самостоятельного развития и слияний, из этих компаний в итоге вышло 4 оператора, которые существуют и сегодня. Помимо этого в США де-факто происходит постепенная демонополизация рынка дальней связи, и к 1984 году на этом рынке присутствует уже три компании: AT&T, Sprint, MCI, которая первой, после AT&T, предоставила услуги связи с другой страной, а ранее организовала междугородную связь по радиорелейным каналам.

Несмотря на то что рынок дальней связи США активно развивался, реальными конкурентами AT&T новые операторы не становились, так как бывший монополист был собственником уникальной сети, покрывавшей практически всю страну и обеспечивающей связь с остальным миром. По статистике за 2002 год, когда с момента либерализации (1996 год) прошло уже 6 лет, на рынке дальней связи 32,9% занимала AT&T, 25,1% занимали IP-операторы, 21,1% занимал MCI, 8,5% - Sprint, 1% - BellSouth, 4% - Qwest, 3,7% - SBC, и 3,7% - Verizon.

Примечательно, что Verizon является одним из крупнейших сотовых операторов страны, охватывая почти всю территорию США. Аналогичные сети есть и у российских сотовых операторов, которые, кстати, тоже получили лицензии на предоставление услуг дальней связи.

При этом масштабы рынков США и России все же несопоставимы, так как аналитики оценивают весь российский рынок дальней связи в $2,5-3 млрд на 2007 год, тогда как предоставление услуг дальней связи в США приносило операторам $18,7 млрд уже в 1996 году.

Либерализация по... -бразильски

Бразилию, наравне с Россией, большинство мировых финансовых аналитиков включают в список наиболее активно развивающихся стран - это касается как динамики рынков, так и законодательных процессов. Поэтому не рассмотреть пример либерализации у соседей по BRIC (Brasilia, Russia, India, China), было бы не верным.

Основным оператором дальней связи Бразилии была первоначально и является сейчас компания Embratel, которая в свою очередь входила в государственный телекоммуникационный холдинг Telebras. В 1994 году правительство страны приняло решение о приватизации государственного холдинга, а спустя три года появился госорган контролирующий работу телекоммуникационных компаний Бразилии: Agencia Nacional de Telecomunicacoes (Anatel). Именно эта госслужба стала регулировать тарифы на международную связь.

После деления и приватизации холдинга Telebras дальняя связь на срок с 1997-го до 2000 года остается подконтрольной Embratel. Но, начиная с 1998 года, Embratel был обязан платить уже приватизированным операторам местной связи за услуги интерконнекта, а в 2000 году у компании появляется первый конкурент - Intelig.

В качестве основного положительного фактора либерализации рынка Бразилии можно отметить существенный рост количества абонентов внутри страны, потому как раньше абоненты были вынуждены платить около $1 тыс. за подключение местного телефона, а после либерализации цена подключения к сети снизилась до $40.

В Бразилии, как в России, регулятор ограничивал возможности операторов, признанных существенными, определять тарифы самостоятельно. Это несколько сдерживало возможности Embratel в развитии и формировании более гибкой тарифной политики.

После выхода на рынок оператора Intelig в 2000 году бывшему монополисту пришлось сложно, потому что "новичок" будучи несущественным оператором начал активно снижать цены на услуги. Только в 2001 году снижение цен составило около 90%. Между тем, ситуация еще более ухудшилась, когда зоновые операторы выполнили условия своих местных лицензий и начали получать лицензии на дальнюю связь.

Чтобы не упустить долю на рынке и на равных конкурировать с новыми операторами, в Ebratel решились на диверсификацию бизнеса (компания купила нескольких операторов местной связи и небольшого спутникового оператора) и перешли к активному рекламному давлению на рынок еще до того, как у компании появился первый конкурент - Intelig.

Заметим, что первый оператор дальней связи Бразилии, как и "Ростелеком", имел еще одно существенное преимущество. Embratel получил для выхода на его сеть код "21", который является для бразильцев аналогом российской "8". Дело в том, что "21" - код Рио-де-Жанейро и для звонка в этот город жителям страны нужно было набрать лишь "02121".

Либерализация по... -польски

Польша, как сосед России по социалистическому лагерю, вступила на путь либерализации рынка связи несколько позже европейских стран. Операторы связи в Польше, как и у нас, до 1990-х годов работали в условиях плановой экономики. Несмотря на то что приватизация госхолдинга Telekomunikacja Polska S.A (TPSA) началась еще в 1998 году, международная связь оставалась под контролем государства вплоть до 2003 года, а в 2003 году было принято решение разрешить иностранному капиталу присутствие на рынке международной связи.

Кстати, монопольного положения на рынке междугородной связи TPSA лишился чуть раньше. В мае 2000 года министр связи выдал лицензии трем альтернативным операторам междугородной связи. До этого момента TPSA являлся единственным оператором дальней связи в стране. Выдача этих лицензий прекратила монополию TPSA на услуги междугородной связи в стране. Первыми конкурентами TPSA стали компании Netia 1, Energis Polska Sp. z o.o. и Nezalezny Operator Miedzystrefowy (NOM).

Но, все равно, вплоть до конца 2002 года, конкуренция на рынке была незначительной, и TPSA пожинал плоды монопольного положения на рынке, исключая конкуренцию со стороны VoIP-операторов.

Кардинальное изменение на рынке связи Польши, казалось бы, должно было произойти в 2004 году, когда на полностью цифровых сетях страны коды для международной связи получило сразу пятьдесят пять операторов. Но этого не случилось - большинство из них так и не приступило к оказанию услуг дальней связи, и либерализация рынка не сильно поколебала положение TPSA, который занимал к 2004 году 79% рынка дальней связи.

Значительные инвестиции в развитие дополнительных услуг и в развитие сетей и по сей день работают на руку TPSA, и компания сохраняет лидерство не только на рынке междугородной и международной связи, но и на рынке местной связи.

Впрочем, процесс либерализации, а также вхождение Польши в состав ЕС дают возможность предполагать, что рынок дальней связи в этой стране еще будет претерпевать существенные изменения.

Либерализация по... -британски

Великобритания решилась на либерализацию связи лишь в 1979 году, когда правительство королевства объявило о своих планах вывести из-под правительственного контроля телекоммуникационную отрасль страны. После двухгодичных раздумий, в 1981 году, была создана компания British Telecom (BT), которая отделилась от почтовой службы страны.

Итоги либерализации не заставили себя ждать, уже в 1982 году компания Mercury Communications (MC) приступила к строительству собственных сетей связи в Англии. Вплоть до 1991 года BT и MC делили рынок на двоих, а точнее, BT занимал устойчивую позицию на рынке дальней и местной связи для частных пользователей, а MC лишь немного потеснил монополиста на корпоративном рынке. Кроме того, сообща операторы предоставляли сети альтернативным игрокам рынка, которые были обязаны оказывать свои услуги только посредством BT или Mercury.

В 1991 году правительством страны было принято решение, положившее конец дуополии BT и MC, и независимые операторы поспешили переключить абонентов на собственные сети. Впрочем, даже это не повлекло за собой существенных потрясений для BT, и компания по сию пору сохраняет до 90% рынка местной связи и существенную долю на рынке международного голосового трафика. К периоду 2002-2004 года оператор сохранил за собой 58% рынка дальней связи, оставив конкурентам в лице NLT (подразделение компании Cable and Wireless, купившей Mercury) 42%, из которых 8% приходится на долю NLT, а оставшиеся 36% делят между собой множество небольших операторов.

Либерализация по... -гречески

В Грецию либерализация дальней связи пришла вместе с ЕС, когда страну обязали соответствовать общеевропейским принципам конкуренции. Монопольная компания связи Hellenic Telecommunications Organisation S.A. (ОТЕ), основанная еще в 1949 году, вплоть до 2000 года имела эксклюзивные права на строительство проводных сетей связи. Этого для оператора добилось правительство, которое еще в 1997 году договорилось с Еврокомиссией о некоторых уступках при вступлении Греции в ЕС.

1 января 2001 года либерализация связи в Греции стала окончательной, сразу четыре альтернативных оператора связи получили право на предоставление услуг местной, междугородной и международной связи. Первой, в апреле 2001 года, лицензию получила компания Forthnet. Сразу следом за ней, в мае 2001 года, лицензии получили еще 3 компании: Grape Hellas, Cosmoline и Lannet. На конец 2005 года в Греции работало уже 13 альтернативных операторов фиксированной связи.

К осени 2005 года уже 12 операторов фиксированной связи Греции имели возможность и предоставляли услуги дальней связи абонентам в режиме hot-choice, то есть любой абонент мог набрать один из 12 префиксов оператора дальней связи и воспользоваться его услугами. Между тем, на конец 2004 года OTE контролировала от 75% рынка междугородной до 69% рынка международной связи. Лидерство в этих сегментах сохраняется за оператором и поныне, хотя компания удерживает более высокие, чем у конкурентов, тарифы.

ГРЕЦКИЙ ОРЕШЕК

Михалис Ляпис,

Михалис Ляпис,

министр транспорта и коммуникаций Греции,

специально для "Стандарта"

Если правила присоединения сетей являются ключевым предварительным условием, то возможность выбора оператора дальней связи - это главный двигатель конкуренции на базе услуг, которую мы реализовали на греческом рынке фиксированной телефонии. Первый шаг на этом пути сделали в 2002 году, когда внедрили возможность выбора оператора. Для начала мы обеспечили абонентам выбор оператора дальней связи перед каждым звонком (call-by-call, или hot-choice) путем набора префикса перед номером телефона. Конечно, механизм call-by-call трудно назвать дружественным для пользователя, к тому же он не помогает обеспечивать лояльность абонента.

Второй шаг, который мы предприняли в 2003 году, - введение выбора оператора по принципу pre-selection, который позволяет абоненту выбрать оператора для обслуживания всех его междугородных и международных звонков. В этом смысле механизм pre-selection гораздо эффективнее, чем call-by-call. Сегодня в Греции работает 12 операторов, предлагающих услуги дальней связи по принципу pre-selection.

В России либерализации рынка дальней связи еще не исполнилось двух лет. В Греции примерно за такой же период времени мы добились следующего. К июню 2004 года количество линий, которые были по принципу pre-selection переключены с сети бывшего монополиста ОТЕ на альтернативных операторов, превысило 500 тыс., а ровно через два года после запуска pre-selection - к июню 2005 года - их было уже 750 тыс., что означало 15% всех фиксированных линий в Греции. Но ОТЕ уже через год после либерализации рынка реализовала агрессивную стратегию защиты и смогла замедлить отток клиентов. В 2006 году количество переключенных линий стабилизировалось, не дотянув до 900 тыс.

Наращивание клиентской базы позволило греческим альтернативным операторам взять под контроль и существенные объемы трафика. Если через полгода после либерализации в 2002 году на них приходилось лишь 3% всего фиксированного трафика, то всего год спустя, благодаря внедрению pre-selection, альтернативные операторы контролировали уже свыше 20% трафика Греции. В 2004 году картина вновь изменилась: агрессивная кампания ОТЕ замедлила потерю ею рыночной доли, и "альтернативщики" завершили год с 26% рынка. Гонка за трафиком имела смысл: сегодня из 12 новых игроков трое крупнейших контролируют более половины альтернативного сегмента. Все это привело и к росту трафика по интерконнекту - на сеть ОТЕ и с ее сети. Если в 2002 году этот трафик составлял 1 млрд минут, то в 2003 году он вырос до 6 млрд минут, в 2004-м - до 10 млрд минут и практически стабилизировался на уровне 11,5 млрд минут в 2005 году.

Либерализация положительным образом сказалась на потребителях. В период с 1998 года по 2005 год индекс потребительских цен в Греции вырос на 25% - с 98 до 124. В тот же промежуток времени телекоммуникационный субиндекс, на 98% состоящий из затрат на фиксированную и мобильную связь, сократился более чем на 25% - со 103 до 77 (разумеется, это также позволило замедлить рост индекса потребительских цен).

В старой американской песне поется: "Я никогда не обещал тебе розового сада". Открытие конкуренции на рынке связи тоже похоже на что угодно, кроме сада с розами. Но в конечном итоге она приносит множество преимуществ и потребителям, и самим операторам, и национальной экономике.

Либерализация по... -канадски

Канада пришла к необходимости либерализации рынка не только самостоятельно, но и избрав альтернативный путь изменения устоявшегося строя. В стране, где изначально на рынке дальней связи работало 11 операторов, входящих в консорциум Stentor Alliance, обычный путь вряд ли был бы приемлем.

Либерализация в Канаде проходила не централизованно, как было принято в других странах, а разрозненно - по провинциям. В 1992 году решением № 92-12 CRTC (Канадская комиссия по телерадиовещанию и телекоммуникациям Canadian Radio-television and Telecommunications Commission - CRTC) одобрила демонополизацию рынка дальней связи в провинциях Quebec, Ontario, British Columbia и Maritime. Этим же решением была определена возможность предварительного выбора оператора дальней связи и формализован механизм субсидирования местной связи операторами дальней связи.

Между тем, компании-наследники консорциума, уже после либерализации рынка и выхода на него альтернативных операторов, были скованы регулятором, который самостоятельно определял их тарифы и, конечно, не мог оперативно корректировать их, в зависимости от появлявшихся предложений альтернативных операторов.

При этом динамика рынка услуг дальней связи претерпела существенные изменения. С 1994-го по 2003 год участники консорциума Stentor Alliance потеряли до 30% рынка от услуг дальней связи - 75,27% в 1994 году против всего лишь 41% в 2003 году, оставаясь между тем лидерами отрасли.

Рынок дальней связи в РФ, весь 2007 г. (прогноз)

* включая МГ/МН-трафик присоединенных операторов фиксированной связи

Источник: ComNews Research

.jpg)

Мобильное приложение Стандарт

Контакты:

107140, Москва,

Верхняя Красносельская ул., д. 2/1, строение 1, офис 426.

Тел.: +7 495 933 5483, +7 495 677 9230

190013, Санкт-Петербург,

Московский пр., д. 22, литера Л, помещение 42Н

Тел.: +7 495 677 9230