Журнал Стандарт / №07(66) июль 2008

Лекарство от кризиса

| Олег Синча |

|

Лекарство от кризиса

Российский рынок мобильного контента преодолевает стагнацию, вызванную перенасыщением. Доходы продавцов приложений для мобильных телефонов вновь пошли вверх и в 2009 году, как предполагается, впервые достигнут $1 млрд. Выходу из кризиса способствовала агрессивная экспансия на контентный рынок сотовых компаний, а также появление новых широко востребованных приложений, в первую очередь - Ring Back Tones (RBT).

Недолгая история российского рынка мобильного контента знает взлеты и падения. Первый и самый яркий взлет пришелся на 2002-2004 годы, когда наблюдался бум спроса на картинки и мелодии для мобильных телефонов (так называемые услуги кастомизации). Благодаря кастомизации рынок контента увеличился с $10 млн в 2002 году почти до $200 млн в 2004 году - на него вышла масса как мелких, так и крупных игроков. Но уже в 2005 году на рынке картинок и мелодий наметился спад. А к 2006 году рынок кастомизации, по данным контент-провайдера i-FREE, сократился на 25%. "Рынок мобильного контента крайне динамичен, поэтому мобильные сервисы очень быстро приедаются пользователям и "протухают", - констатировал управляющий "Информ-Мобил" Дмитрий Гумен.

В первую очередь кризис ударил по мелким игрокам - сотни контент-провайдеров прекратили свое существование. Более того, не обошлось без жертв и в рядах крупных игроков. Так, в 2005 году потерял свои лидирующие позиции провайдер Jippii, в 2006 году и вовсе покинул рынок один из крупнейших контент-провайдеров России "Сибиус". "В какой-то момент затраты на самую действенную телевизионную рекламу стали превосходить доходы от продаж контента, - поясняет ведущий аналитик ComNews Research Сергей Половников. - Кризис ударил прежде всего по мелким контент-провайдерам - большинство крупных успели подготовиться к снижению спроса на услуги кастомизации, заблаговременно диверсифицировав свой бизнес".

Агрегаторы при дворе "большой тройки"

В результате кризиса структура рынка претерпела изменения. До 2006 года весь контент абонентам продавали исключительно специализированные провайдеры. Все они заключали договоры с оператором напрямую, и доходы от продажи контента делились между контентщиками и связистами в пропорции примерно 50/50. Но в конце концов операторы пришли к мнению, что могут зарабатывать на контенте значительно больше. "Большая тройка" - МТС, "ВымпелКом" и "МегаФон" - в 2006 году запустила собственные WAP-порталы, через которые стали продавать исключительно брендированный контент. При этом закупать контент напрямую у правообладателей они не планировали, поэтому каждый представитель "большой тройки" выбрал для себя эксклюзивного поставщика-агрегатора. Насыщать WAP-портал контентом "МегаФон" поручил компании "ИнКор", а "ВымпелКом" - контент-провайдеру "Темафон". МТС сначала в качестве агрегатора выбрал компанию Arvato Mobile, но впоследствии сменил ее на "Информ-Мобил".

При этом мелкие контент-провайдеры оказались в явно невыигрышном положении. Например, МТС настоятельно попросил партнеров, чей оборот на превышал $10 тыс. в год, работать только через агрегаторов. К тому же для небольших провайдеров была введена прогрессивная система расчетов. Если ранее контент-провайдер получал с каждой картинки или мелодии "фиксированные" 50% заплаченных абонентом денег, то теперь отчисления за маловостребованный контент могли составить 40% или даже 30%.

Следствием появления "карманных" агрегаторов стало радикальное изменение каналов продаж контента. По оценкам управляющего директора i-FREE Кирилла Петрова, в 2004 году через порталы сотовых компаний продавалось только 20% контента, а остальные 80% - через прочие каналы (в частности, порталы контент-провайдеров и Интернет). В 2007 году через сайты операторов продавалось уже 35% всего мобильного контента. Впрочем, для каждого конкретного оператора тенденции индивидуальны - если у МТС и "МегаФона" в 2007 году продажи через собственные WAP-порталы, по оценке ComNews Research, выросли на 5%, то у "ВымпелКома" продажи через портал снизились на 5%.

Схема "один оператор - один агрегатор" просуществовала недолго: сотовики пришли к выводу, что продуктивнее сотрудничать не с одним "глобальным", а с несколькими крупными узкоспециализированными поставщиками контента. В сентябре 2007 года "МегаФон" отдал раздел "Игры" на год в управление компании Next-Media Group. А МТС и вовсе разделил продажи контента между целым рядом крупных провайдеров. "У нас нет агрегатора, который отвечает за все виды сервисов. Очень часто для одного сервиса на основе конкурса мы выбираем несколько партнеров. Мы вынуждаем участников рынка конкурировать за участие в нашем бизнесе", - говорит директор департамента по развитию продуктов и услуг МТС Павел Ройтберг.

Как показывают итоги прошлого года и первого квартала 2008 года, успешнее всего оказалась бизнес-модель, избранная МТС. По оценкам ComNews Research, на конец первого квартала этого года доля МТС на рынке мобильного контента составляла 43,2%, в то время как "МегаФона" - 27%, а "ВымпелКома" - 23,6%. При этом по итогам прошлого года продажи у МТС выросли на 40%, у "МегаФона" - на 36%, а у "ВымпелКома" - всего лишь на 14%.

Рекордный рост доходов от продажи мобильного контента, как считает Сергей Половников из ComNews Research, МТС обеспечила ставка на новый тип контента - RBT (мелодии, воспроизводимые при звонке вместо длинных гудков). МТС первым из "большой тройки", еще в 2005 году, запустил RBT, ставшие в 2007-м основным драйвером роста контент-рынка. К началу этого года RBT в России подключили 6 млн абонентов (за Ring Back Tones они, по итогам прошлого года, заплатили операторам около $50 млн).

В ожидании 3G

По прогнозам ComNews Research, при сохранении существующих темпов роста, в 2008 году рынок мобильного контента преодолеет отметку в $800 млн, а уже в 2009 году - в $1 млрд. Этому будет способствовать как раскрутка существующих сервисов (например, RBT), так и запуск новых сервисов. В их числе могут быть, в частности, мобильные платежи и файлообменные WAP-сети. По прогнозам i-FREE, к 2010 году рынок премиального контента (полнометражные ролики, музыка и т. д.) может вырасти до $230 млн, рынок мобильных платежей достичь отметки в $200 млн, а рынок мобильных игр - $170 млн.

Реализация этих прогнозов, впрочем, зависит от того, насколько быстро операторами будут запущены сотовые сети третьего поколения, которые обеспечат передачу контента от провайдера к пользователю "в чистом" виде и, таким образом, снизят зависимость провайдеров от операторов. То, что "тяжелый" контент будет наиболее востребован пользователями, признают и связисты. "Сейчас рынок растет в основном за счет усилий операторов по продаже тяжелого контента - видео, MP3, игр и т. д.", - отмечает начальник отдела новых продуктов и услуг коммерческого управления ОАО "МегаФон" Алексей Ивлев.

Надо сказать, что уже сейчас спрос на услуги мобильной передачи данных по темпам роста опережает спрос на мобильный контент. Только за первый квартал 2008 года потребление услуги передачи данных, по данным ComNews Research, выросло на 31%. По словам Кирилла Петрова из i-FREE, серьезный толчок рынку мобильного контента даст введение безлимитных и условно безлимитных тарифов на передачу данных. Не секрет, что сейчас абонент часто платит за контент дважды - при покупке контента и за трафик при его скачивании.

Контент- и сервис-провайдеры, чтобы выжить, вынуждены все активнее искать каналы распространения контента, неподконтрольные операторам. Так, например, екатеринбургский провайдер компания "Контентум" (торговая марка Zanzara) организует клиентские SMS-рассылки для юридических лиц, в рамках которых операторы выступают только как канал доставки.

По мнению директора по развитию Zanzara Виктора Лисицына, появление на рынке этого и подобных сервисов доказывает, что контент-провайдеры могут эффективно работать на насыщенном рынке, и полностью монополизировать его операторам не удастся: "Они слишком большие, чтобы эффективно играть на этом рынке". Виктор Лисицын считает, что с запуском полноценных 3G-сетей, когда "большой" Интернет станет доступен пользователям мобильных телефонов, операторы потеряют возможность сколько-нибудь серьезно влиять на контентный рынок. С этим мнением согласен директор по развитию бизнеса Amdocs Олег Вольпин: "Мобильные операторы - это очень крупные компании. Основные услуги им обеспечивают очень высокий уровень доходности, и операторы будут беспокоиться, в первую очередь, об их развитии".

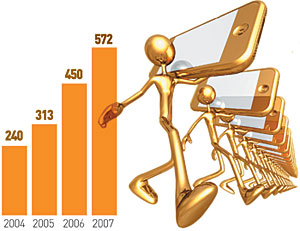

Российский рынок мобильного контента

(2004-2007 год, $ млн)

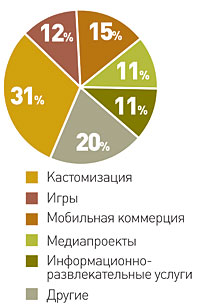

Структура рынка мобильного контента

(по услугам, на конец I квартала 2008 года). Всего $198 млн.

В 2007 году рынок мобильной связи России, по оценкам ComNews Research, вырос до $20,6 млрд. Более 13,6% или $2,8 млрд всех доходов операторам принесли дополнительные услуги (VAS). При этом доля мобильного контента в структуре выручки от VAS составила 21% доходов ($572 млн).

Мнение

Виктор Лисицын,директор по развитию компании ЗАО "Контентум" (ZANZARA):

Рынок контента для бизнеса еще только начинает складываться

Одно из наиболее привлекательных направлений - SMS-рассылки. С тех пор как мы вышли на рынок три года назад, наша стратегия не менялась. Компания ZANZARA ориентирована исключительно на VIP-обслуживание юридических лиц. Рынку мы предлагаем услуги входящего и исходящего SMS-трафика. Если с тем, что такое исходящий SMS-трафик, все ясно, то, что такое услуга входящего SMS-трафика, думаю, стоит пояснить. Наиболее яркий пример - это проект с немецкими каталогами OTTO и WITT. Мы предоставляем SMS-номер, на который абоненты отправляют сообщение-заказ с адресом, артикулом и размером. Затем автоматическая система обрабатывает поступившие SMS и передает обработанные данные в отдел продаж, где менеджеры уже по телефону связываются с покупателем и подтверждают заказ. Это десятки тысяч SMS-сообщений в месяц,- ОТТО - первая среди своих конкурентов компания, которая принимает заказы через SMS, причем данный способ является основным и приоритетным.

Надо сказать, что рынок SMS-рассылок просто "бешеный". Потребности рынка просто безграничны, пока освоено не более 3%. Тем более, что последнее время электронные рассылки (e-mail) воспринимаются не иначе как spam. Поэтому в клиентоориентированных компаниях SMS вытесняют e-mail-рассылки. А все компании, работающие с массовым потребителем, так или иначе заинтересованы в быстром и "точечном" информировании своих клиентов. Рынок SMS-рассылок постоянно растет, если говорить о трафике, в среднем на 20% в квартал. И этот рост стабилен. При этом за прошедшие три года мы снижали тарифы на услуги уже несколько раз. Более того, мы не берем денег с клиента за интеграцию, за новые "примочки" и т. д., только за трафик.

Любопытно, что, несмотря на всю потенциальную привлекательность рынка, крупных игроков на нем нет. Конечно, порой нам клиенты говорят, что на нас вышел такой-то оператор и предлагает нам SMS-рассылки в два раза дешевле. В конце концов они понимают, что никто из крупных игроков с ними не будет носиться так, как мы. Дело в том, что ни для операторов, ни для крупных контент-провайдеров рассылки - бизнес непрофильный, поэтому они просто не могут с тем же вниманием прислушиваться к потребностям мелких заказчиков (мелких, с точки зрения потребления услуг связи в денежном выражении). Крупные операторы могут всерьез "зачесаться" только тогда, когда темпы роста доходов от неголосовых услуг существенно снизятся, что заставит их искать новые ниши, новые услуги и новых клиентов.

.jpg)

Мобильное приложение Стандарт

Контакты:

107140, Москва,

Верхняя Красносельская ул., д. 2/1, строение 1, офис 426.

Тел.: +7 495 933 5483, +7 495 677 9230

190013, Санкт-Петербург,

Московский пр., д. 22, литера Л, помещение 42Н

Тел.: +7 495 677 9230