Журнал Стандарт / №08(67) август 2008

На два фронта

| Валерий Кодачигов |

|

На два фронта

Конкурентная борьба на российском сотовом рынке приняла новый оборот - в нее оказались втянуты компании фиксированной связи. Сотовые операторы начали экспансию в ранее непрофильный бизнес-сегмент - на рынок фиксированной местной и зоновой телефонной связи. Такая диверсификация бизнеса уже приводит к конфликтам сотовых компаний с "классическими" операторами проводной связи, не желающими делить с "агрессорами" рынок, объем которого превышает $7 млрд в год.

До последнего времени конкурентная борьба между сотовыми компаниями и операторами фиксированной связи казалась российским абонентам далеким атрибутом "заграничной" жизни. В стране, где до сих пор в отдельных регионах существуют очереди на телефон, отказ абонента от услуг местной телефонной связи казался чем-то немыслимым. Многие аналитики и участники рынка допускали, что, по мере насыщения мобильной связью, развитие российскоого телекоммуникационного рынка пойдет по сценарию, сходному с западноевропейским. В таких странах как Нидерланды, Великобритания и Бельгия за последние три года от услуг местной фиксированной связи отказалось 10-11% абонентов. Однако такие допуски были чисто теоретическими.

Но в июле 2008 года рынок узнал о беспрецедентном конфликте между "Московской городской телефонной сетью" (МГТС) и ЗАО "Соник Дуо" ("МегаФон-Москва"). МГТС обратилась в Федеральную антимонопольную службу (ФАС) с жалобой на телевизионную рекламу двух тарифов "МегаФона" - "Домашняя зона" и "Офисная зона" (в рамках этих услуг оператор предлагал абонентам совершать звонки на московские стационарные телефоны по тарифам, практически идентичным тарифам МГТС). По версии МГТС, в своих роликах "МегаФон" выставлял пользователей проводной связи аутсайдерами. На этом действия крупнейшего в столице оператора фиксированной связи не закончились. МГТС закрыла доступ в свою сеть для исходящего трафика абонентов "МегаФона", проходившего через сети альтернативных операторов. В числе таких операторов были, в частности, АСВТ и "Синтерра".

Конфликт удалось урегулировать только в августе. МГТС и "МегаФон" договорились о том, что сотовый оператор будет напрямую направлять трафик своих абонентов в зоновую сеть МГТС и платить 0,4 руб. за минуту соединения. Знакомые со сложившейся ситуацией эксперты утверждают, что такая схема взаимодействия повысит затраты московского "МегаФона" на терминацию трафика - ранее, передавая звонки в сеть МГТС через "третьи руки", оператор экономил до 0,15 руб. на каждой минуте вызова с мобильного телефона на московский городской.

Противоречия, возникшие между сотовым и фиксированным оператором, показательны. Как говорит исторический опыт, перерезание коммуни-каций - вернейший признак скорой и неизбежной войны.

Кабель преткновения

Конфликт МГТС с московским "МегаФоном" - наиболее яркое проявление тенденции, все чаще дающей о себе знать в последнее время. Компании сотовой связи начали интенсивно вторгаться в сегменты, которые традиционно занимали игроки рынка фиксированной связи. Например, это касается рынка дальней связи: все три оператора "большой тройки" - "Мобильные ТелеСистемы" (МТС), "ВымпелКом" и "МегаФон" - уже построили сети дальней связи и готовы запустить их в эксплуатацию в течение ближайших месяцев ("Стандарт" подробно рассказывал об этом в №6 (65) в июне 2008 года). При этом интересы сотовых компаний простираются дальше - они не отрицают, что ведут экспансию на рынок местной телефонии и зоновой связи. "В этом году в России начался процесс замещения фиксированной связи сотовой, - говорит заместитель генерального директора "МегаФон-Москва" Игорь Акулинин. - Мы идем на рынок фиксированной связи, используя мобильные инструменты" (интервью с Игорем Акулининым ).

Экспансию сотовых операторов на непрофильный для них рынок аналитик ComNews Research Алексей Данилин объясняет тем, что возможностей для роста у этих компаний сейчас крайне немного. "Проникновение сотовой связи в России по количеству SIM-карт превышает 120%, развитые рынки стран СНГ также близки к насыщению, - объясняет Алексей Данилин. - Экспансия операторов в страны дальнего зарубежья, по сути, пока не началась, и неизвестно, будет ли она удачной. Дополнительные услуги, даже с распространением 3G, вряд ли станут основным драйвером развития сотовых компаний. Поэтому выход из положения - привлекать абонентов из смежного сегмента отрасли связи - напрашивается сам собой".

По оценкам инвесткомпании UnicreditAton, сейчас в России сотовая связь дороже фиксированной (при расчете отношения ежемесячного ARPU абонента к количеству выговоренных минут, MoU) в среднем в 8 раз. При такой методике расчетов, как утверждают аналитики UnicreditAton, в Москве, к примеру, стоимость мобильной связи превышает стоимость фиксированной в 12 раз. Соответственно, проводя экспансию на рынок местной телефонной связи, сотовые компании уменьшают эту разницу. Так поступил "МегаФон", выводя в апреле этого года на рынок тарифы "Домашняя зона" и "Офисная зона". "Домашняя зона", адресованная розничным абонентам, позволяет звонить с мобильных телефонов "Соник Дуо" на московские городские номера по безлимитному тарифу за 350 руб. в месяц. Для сравнения - безлимитный тариф МГТС составляет 345 руб. в месяц. В домашней зоне (располагается в радиусе примерно 500 метров от точки, в которой с помощью сервисного SMS зарегистрировался абонент) можно выбрать и повременную систему оплаты. При абонентской плате 50 руб. в месяц столичный абонент "МегаФона" платит за минуту вызова на стационарный местный телефон 0,5 руб. (повременка в МГТС стоит 125 руб. и 0,24 руб. соответственно). В рамках тарифа "Офисная зона городская" за неограниченное время переговоров с "проводными" абонентами в Москве абонент также платит 350 руб. в месяц. "Наша тарифная политика, судя по всему, и вызвала недовольство МГТС, - констатировал в разговоре с корреспондентом "Стандарта" представитель "МегаФона". - Однако мы себя конкурентами МГТС не считаем. Скорее, такие маркетинговые инициативы дают нам конкурентные преимущества перед другими сотовыми операторами". В то же время собеседник "Стандарта" не исключил, что "МегаФон" распространит опыт московских домашних и офисных зон и на другие города России.

"МегаФон" - не единственный сотовый оператор, который пытается уравнять тарифы на местные звонки с расценками операторов фиксированной связи. В подмосковном Ступино

в начале июня 2008 года МТС открыла тестовую зону Home Zone. Все находящиеся внутри нее абоненты МТС, подключившие услугу, могут звонить на ступинские городские телефоны. Так же, как и в "МегаФоне", в МТС подчеркивают, что проект - пилотный, и что в перпеспективе аналогичные Home Zone могут быть развернуты и в других городах. Директор департамента по работе с операторами фиксированной связи и межоператорскому взаимодействию МТС Евгений Москалев утверждает, что Home Zone - средство повышения лояльности абонентов сотового оператора, а не "перетягивания" пользователей из фиксированных сетей. "Не думаю, что для операторов местной связи сотовые компании становятся конкурентами, - считает он. - Гораздо больше трафика сотовые операторы "отъедают" у фиксированных на зоновом уровне".

Следует отметить, что Home Zone - не первый эксперимент МТС со снижением стоимости звонков в выделенных зонах. С октября прошлого года в компании действует сервис RED ZONE. Он предполагает снижение стоимости звонков из определенных точек на 50%. Такая "красная зона" действует, к примеру, в здании Московского государственного университета на Ленинских горах. От "Домашней зоны" "МегаФона" RED ZONE отличается тем, что абонент не может выбрать "льготное" пространство - "территорию скидок" определяет оператор.

Третий оператор "большой тройки", "ВымпелКом", избрал свой путь экспансии на рынок фиксированной связи. В пресс-службе оператора подчеркивают, что "ВымпелКом" не будет задействовать для этого сотовый инструментарий и выводить на рынок специальные тарифы. "Мы же не только мобильный оператор, но и фиксированный - оказываем услуги стационарной

связи, междугородной и международной, широкополосного доступа, - говорит пресс-секретарь ОАО "ВымпелКом" Екатерина Осадчая. - Наша стратегия разошлась с другими мобильными операторами в момент покупки "Голден Телекома".

Впрочем, по мнению аналитиков и участников рынка, экспансия сотовых компаний на рынок фиксированной связи уже началась, и в перспективе она может привести к массовому оттоку абонентов из фиксированных сетей. "То, что делают МТС и "МегаФон", пока нишевые проекты, рассчитанные на узкий круг абонентов, - отмечает Анна Курбатова из UnicreditAton. - Однако уже через три года влияние сотовых компаний на рынок местной связи станет очевидным, и оно будет негативным". По мнению Анны Курбатовой, оттоку абонентов фиксированной телефонной связи будет предшествовать замедление роста рынка местной телефонной связи: "Люди поначалу не будут отказываться от фиксированных телефонов. Но покупателями жилья в новостройках такой вид связи, скорее всего, не будет востребован".

Существуют различные оценки объема российского рынка местной телефонной связи. По данным, которые приводит Федеральная служба государственной статистики, в 2007 году он составил $5 млрд. ИК "Финам" оперирует более оптимистическими данными - $7,5 млрд. "Если сотовые операторы продолжат экспансию, вводя конкурентные предложения по типу "Любимый номер" "ВымпелКома" или "Домашняя зона" "МегаФона", то этот рынок может сократиться до $5 млрд", - предупреждает аналитик "Финама" Анна Зайцева.

То, что процесс замещения домашних и офисных телефонов мобильными уже стартовал, признает и заместитель генерального директора холдинга "Связьинвест" Евгений Чечельницкий. "Местная фиксированная и мобильная связь уже конкурируют напрямую, - отмечает он. - Это становится особенно очевидным, когда сотовые операторы выходят на рынок с предложения вроде "Домашней зоны". Впрочем, как говорит Евгений Чечельницкий, даже без радикальных маркетинговых ходов сотовые операторы уже оказывают давление на рынок местной связи. Он отмечает, что сейчас примерно в половине межрегиональных компаний связи (МРК) холдинга наблюдается отток абонентов фиксированной связи. "Отток - результат целого ряда процессов. Это миграция абонентов, вывод из эксплуатации устаревшего жилья и многое другое, - говорит Евгений Чечельницкий, - но мы понимаем, что одна из причин оттока - деятельность сотовых операторов". Топ-менеджер "Связьинвеста" отмечает, что сотовые компании "оттягивают" на себя как местный, так и зоновый трафик МРК: "Всякий раз, когда операторы проводят промоакции, связанные со скидками, снижением тарифов при звонках по определенным направлениям и т.п., мы фиксируем снижение зонового трафика".

Пока количество новых подключений абонентов фиксированной связи в "Связьинвесте" превышает отток. В I квартале 2008 года дочерние предприятия холдинга подключили 384 тыс. абонентов - при том, что от услуг местной телефонной связи отказалось 273 тыс. пользователей. Однако, как отмечают представители "Связьинвеста", в I квартале этого года в процентном отношении рост оттока впервые превысил темпы роста новых подключений. "По сравнению с I кварталом 2007 года количество новых подключений увеличилось на 1%, - рассказал "Стандарту" представитель холдинга. - При этом, по сравнению с аналогичным периодом прошлого года, отток увеличился на 1,6%. Это нехарактерный показатель - в предыдущие кварталы темпы роста абонентской базы были выше темпов оттока". По словам собеседника "Стандарта", такая динамика оттока во многом обусловлена проникновением сотовых операторов в сегмент фиксированной связи.

Евгений Чечельницкий относится к сложившейся ситуации подчеркнуто спокойно. "Существующие темпы оттока не представляются нам драматичными, - говорит заместитель генерального директора "Связьинвеста", - в целом

подключения новых абонентов опережают отказы от услуг.

Во многих регионах, кстати, замещение фиксированной связи мобильной идет в нашу пользу. Например, примерно на

100 тыс. абонентов "Уралсвязьинформа", по тем или иным причинам отказавшихся от услуг сотовой связи, приходится 100 тыс. новых пользователей услуг сотовой связи (их компания оказывает под маркой UTEL). Евгений Чечельницкий также отмечает, что снизить темпы экспансии сотовых операторов может сбалансированная тарифная политика предприятий холдинга. "Максимальные тарифы для каждой МРК установлены Федеральной службой по тарифам (ФСТ), - уточняет Евгений Чечельницкий. - МРК, заметьте, не устанавливают максимальных тарифов". Как говорят в "Связьинвесте", разница между тарифами, установленными ФСТ, и теми, что устанавливают МРК, составляет около 10%.

Операторы фиксированной связи признают, что "голос" медленно, но верно перетекает из их сетей в сети сотовых компаний. Сокращение доходов от услуг телефонии "проводные" компании хотят скомпенсировать доходами от услуг широкополосного доступа (ШПД). "В Европе абоненты действительно отказываются от услуг фиксированной телефонной связи, - говорит генеральный директор группы компаний "Корбина Телеком" Александр Малис. - Но от проводов пользователи не отказываются: они покупают у операторов фиксированной связи услуги широкополосного доступа".

Вице-президент по стратегии и развитию альтернативного оператора "Комстар - ОТС" Александр Горбунов согласен с этим мнением. Он отмечает, что в будущем развитие беспроводных технологий ШПД на сетях фиксированных и мобильных операторов может снизить доходы сотового рынка. "Все большее распространение приобретают системы передачи голоса, основанные на VoIP, - Skype и другие. Подобные решения уже интегрируются в мобильные устройства. По мере распространения подобных систем, с одной стороны, и развития сетей Wi-Fi, WiMAX - с другой, сотовые операторы могут потерять существенную часть голосового трафика. Он перейдет в IP". Александр Горбунов отмечает, что потеря трафика для фиксированных операторов, большая часть клиентов которых использует абонентскую систему расчета, некритична: "Зато для сотовых операторов, у которых львиная доля абонентов платит повременно, это может быть очень большой проблемой".

Зоны особого внимания

Экспансия сотовых компаний на рынок местной телефонной связи органично дополняется выходом в другой сегмент, интересовавший ранее только проводных операторов, - зоновой телефонной связи. Под зоновой сетью под-разумевается система, через которую в пределах субъекта федерации звонки с местных сетей маршрутизируются на сети других местных операторов, сотовых компаний, операторов данной связи и обратно. Такая схема маршрутизации обязательна для всех участников рынка. Пока главные игроки на рынке зоновой связи - МРК "Связьинвеста", МГТС и другие традиционные операторы электросвязи. Именно им должны платить сотовые компании за терминацию трафика на сети местной связи.

Впрочем, в ближайшее время - точнее, уже в этом году - все может измениться. Так или иначе, собственными сетями фиксированной зоновой связи обзаводятся все сотовые операторы "большой тройки". Наиболее преуспел в этом "ВымпелКом", поглотивший в прошлом году холдинг "Голден Телеком". Вместе с ним сотовый гигант приобрел не только базу корпоративных клиентов фиксированной связи, доступ на рынок ШПД и действующую сеть дальней связи. Ему достался целый пакет лицензий на зоновую связь. По данным представителей компании, "Голден Телеком" располагает такими лицензиями в 30 регионах России, включая Москву и Петербург. Еще в 27 регионах этот оператор достраивает внутризоновые сети.

Активно развивает сети зоновой связи и "МегаФон". В прошлом году такие сети развернул его Северо-Западный филиал, и они. уже действуют в Петербурге, Мурманске, Архангельске, Калининграде, Череповце и других городах Северо-Западного федерального округа. Инвестиции в проект, заявленные в начале строительства в 2006 году, составляли $10 млн. При этом в Северо-Западном филиале "МегаФона" не скрывают интереса к рынку фиксированной связи в целом. "Лицензия и строительство сети фиксированной связи предоставляет и для оператора, и для абонентов новые возможности, в первую очередь возможность конвергенции услуг мобильной и местной связи, - говорит коммерческий директор сети "МегаФон - Северо-Запад" Елена Налобина. - Выбранная нами стратегия продаж услуг фиксированной связи направлена, в первую очередь, на корпоративных клиентов". По словам Елены Налобиной, такая стратегия дает клиентам преимущество - им удобно и выгодно пользоваться различными услугами связи от одного оператора.

В отношении рынка зоновой связи есть планы и у МТС. Как рассказал "Стандарту" источник, близкий к компании, МТС уже инициировала процедуру получения пакета лицензий на зоновую связь в нескольких регионах России. Собеседник "Стандарта" отказался назвать точное количество лицензий, регионы, в которых МТС планирует разворачивать зоновые сети, а также объем инвестиций в их строительство. Однако он отметил, что создание внутризоновых сетей позволит МТС сократить издержки на пропуск трафика с мобильных телефонов на "городские" номера. "В МТС на звонки с мобильных телефонов на городские приходится до 10% трафика", - отметил источник.

У аналитиков нет единого мнения относительно того, как изменится динамика доходов операторов фиксированной связи после момента, когда сотовые компании начнут пропускать звонки на местные телефонные номера, минуя сторонние зоновые сети. По оценкам Анны Зайцевой из "Финама", в прошлом году объем российского рынка зоновой связи составил $1,6-1,8 млрд. При этом доля доходов операторов фиксированной связи от пропуска звонков с сетей подвижной связи по зоновым сетям составила около 40%. "По мере введения сотовыми операторами в эксплуатацию зоновых сетей, доходы операторов фиксированной связи от пропуска зонового трафика могут уменьшиться на 17-25%", - считает Анна Зайцева. Согласно оценкам "Финама", после того как мобильный трафик уйдет из сетей фиксированных операторов, ежегодно они будут недополучать $270-450 млн.

Других оценок придержи-вается Анна Курбатова из UnicreditAton. По ее подсчетам, из 24 млрд минут, ежегодно проходящих по внутризоновым сетям, 10 млрд минут приходится на трафик между местными фиксированными и мобильными сетями. "Стоимость минуты зонового трафика, в зависимости от региона России, колеблется в пределах 0,17-0,57 руб. Средняя стоимость зоновой минуты - 30 коп.", - отмечает Анна Курбатова. После того как "большая тройка" направит зоновый трафик в собственные сети, считают в UnicreditAton, операторы фиксированной связи будут недополучать $126 млн ежегодно.

На первый взгляд, такая выгода - ничто по сравнению с выручкой сотовых операторов "большой тройки" (только у МТС доход по итогам 2007 года составил $8 млрд). "На самом деле $126 млн - это очень много, - считает Александр Горбунов из "Комстар - ОТС". - Это более 1% EBITDA операторов "большой тройки". В условиях насыщенного рынка, когда сотовые компании изыскивают возможности сокращения издержек, стараются выжать максимум из новых услуг, такая экономия - не мелочь".

Как отмечает Анна Зайцева из "Финама", "чтобы построить сети зоновой связи в большинстве регионов страны, сотовым операторам потребуются инвестиции в объеме $30-35 млн, а реализация данного проекта потребует от 2 до 5 лет". "При этом сеть зоновой связи у сотового оператора окупится примерно за год", - добавляет Александр Малис из "Корбины Телеком".

Крупнейшие российские операторы фиксированной связи считают, что развертыва-ние сотовыми компаниями сетей зоновой связи не создаст для рынка особых проблем. "Я не думаю, что это принесет нам убытки, - говорит вице-президент по региональному развитию "Комстар - ОТС" Виктор Кореш. - Они не будут конкурировать с нами - зоновые сети нужны им, чтобы экономить на терминации трафика. К тому же, даже когда зоновые сети сотовых операторов уже будут созданы, МГТС продолжит получать отчисления за "приземление" местного трафика". Того же мнения придерживается и директор департамента внешних коммуникаций холдинга "Связьинвест" Олег Михайлов. "Мы не считаем, что действия сотовых операторов могут усилить конкуренцию на рынке фиксированной связи, - говорит Олег Михайлов. - Не следует забывать, что "последняя миля" к абонентам принадлежит нашим компаниям - они контролируют 83% рынка местной телефонной связи. Что касается услуг зоновой связи, то это большая работа, связанная со множеством технических и административных аспектов. Не думаю, что появление таких сетей у сотовых компаний повлечет какие-либо убытки для нас".

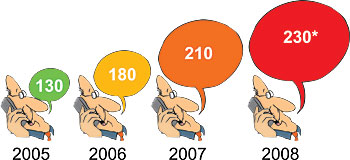

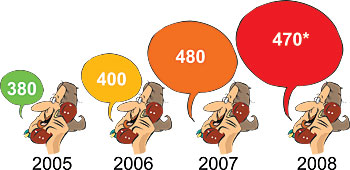

Объем российского рынка фиксированной связи (без учета междугородной и международной связи), $ млрд

Объем российского рынка мобильной связи, $ млрд

Ежемесячный трафик российских абонентов мобильной связи

(из расчета на одного абонента, мин.)

Ежемесячный трафик российских абонентов фиксированной связи

(без учета дальней связи, из расчета на одного абонента, мин.)

.jpg)

Мобильное приложение Стандарт

Контакты:

107140, Москва,

Верхняя Красносельская ул., д. 2/1, строение 1, офис 426.

Тел.: +7 495 933 5483, +7 495 677 9230

190013, Санкт-Петербург,

Московский пр., д. 22, литера Л, помещение 42Н

Тел.: +7 495 677 9230